Khi nhắc đến việc hạch toán thu chi của các công ty, không thể không nhắc tới chi phí nguyên vật liệu. Đây là khoản chi phí được sử dụng trong các hoạt động sản xuất hàng hóa, cung cấp dịch vụ của tất cả ngành nghề. Trong bài viết này, CoDX sẽ cung cấp cho bạn thông tin chi tiết về chi phí nguyên vật liệu trực tiếp và phương pháp hạch toán Tài khoản 621 (TK 621) theo Thông tư 200/2014.

| Bạn đang đọc bài viết trên trang Bản tin doanh nghiệp của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện |

1. Chi phí nguyên vật liệu trực tiếp là gì?

1.1. Khái niệm về chi phí nguyên liệu, vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp (trong tiếng Anh: Direct materials cost) được hiểu đơn giản là toàn bộ các chi phí mà doanh nghiệp phải chịu để mua nhiên liệu, nguyên vật liệu cùng với chi phí của các phòng ban khác gồm: phí đóng gói, thuế, vận chuyển và lưu kho,… liên quan trực tiếp đến quá trình chế tạo sản phẩm hoặc cung cấp dịch vụ, lao vụ.

1.2. Phân loại chi phí nguyên liệu, vật liệu trực tiếp

Chi phí nguyên liệu, vật liệu trực tiếp sẽ bao gồm 3 loại sau đây:

- Chi phí nguyên vật liệu chính

Chi phí gồm các nguyên vật liệu, vật liệu kết cấu, nửa thành phẩm mua ngoài,… mà khi thực hiện quá trình sản xuất chúng tạo nên thực thể của hàng hóa. Những chi phí này thường được xây dựng định mức chi phí và cũng tiến hành quản lý theo định mức.

- Chi phí vật liệu phụ

Phí vật liệu phụ (vật liệu khác) gồm các loại vật liệu khi tham gia vào quá trình sản xuất kết hợp với vật liệu chính sẽ làm màu sắc bị biến đổi, hình thức bên ngoài của sản phẩm càng tăng thêm chất lượng và tính thẩm mỹ của sản phẩm, kích thích thị hiếu dùng sản phẩm hoặc bảo đảm cho hoạt động sản xuất được vận hành trơn tru, hay phục vụ nhu cầu kỹ thuật công nghệ hoặc phục vụ đánh giá, bảo quản sản phẩm.

- Chi phí nhiên liệu

Nhiên liệu là chất dùng để cung cấp năng lượng trong quá trình sản xuất hàng hóa. Phí nhiên liệu ít nổi tiếng hơn so với chi phí nguyên vật liệu chính và phụ, thỉnh thoảng chỉ phát sinh trong một số hoạt động sản xuất mang tính đặc thù.

Ví dụ: đối với công việc vận tải biển, chi phí nhiên liệu có thể là nhiên liệu nặng (HFO), dầu nhiên liệu lưu huỳnh thấp (LSFO) và dầu diesel để vận chuyển hàng hóa.

2. Hạch toán chi phí nguyên vật liệu trực tiếp theo Thông tư 200/2014

2.1. Nguyên tắc kế toán chi phí nguyên vật liệu trực tiếp

A. TK 621 phản ánh chi phí nguyên liệu, vật liệu trực tiếp sử dụng trong hoạt động sản xuất sản phẩm, cung cấp dịch vụ của các ngành công nghiệp, nông, lâm, ngư nghiệp, xây lắp, giao thông vận tải, kinh doanh khách sạn, du lịch, bưu chính viễn thông cùng những dịch vụ khác.

B. Chỉ được phép hạch toán vào Tài khoản các chi phí nguyên liệu, vật liệu trực tiếp (bao gồm nguyên vật liệu chính và vật liệu phụ) được dùng để sản xuất sản phẩm, cung cấp dịch vụ trong kỳ sản xuất và kinh doanh. Phí nguyên vật liệu phải tính toán theo giá thành thực tế khi xuất sử dụng.

C. Trong giai đoạn bộ phận kế toán ghi chép, tập hợp chi phí nguyên liệu, vật liệu trực tiếp vào phía bên Nợ TK 621 theo từng đối tượng dùng trực tiếp các nguyên vật liệu này, hoặc tập hợp chung cho quá trình sản xuất, chế tạo hàng hóa và cung cấp dịch vụ.

D. Vào cuối kỳ kế toán, tiến hành thực hiện kết chuyển hoặc tính phân bổ và kết chuyển chi phí nguyên vật liệu trực tiếp vào Tài khoản 154 (Chi phí sản xuất, kinh doanh dở dang) phục vụ cho việc tính toán giá thành thực tế của hàng hóa, dịch vụ trong kỳ kế toán.

E. Khi mua nguyên vật liệu, nếu thuế giá trị gia tăng đầu vào được khấu trừ trị giá nguyên vật liệu không bao gồm thuế giá trị gia tăng. Nếu thuế giá trị gia tăng đầu vào không được khấu trừ thì trị giá nguyên vật liệu trực tiếp sẽ bao gồm cả thuế giá trị gia tăng.

F. Phần chi phí nguyên liệu, vật liệu trực tiếp vượt lên mức bình thường thì sẽ không được tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển ngay vào Tài khoản 632 (Giá vốn hàng bán).

2.2. Kết cấu và nội dung của chi phí nguyên vật liệu trực tiếp

TK 621 có kết cấu và nội dung như sau:

- Bên phía nợ:

Ghi trị giá thực tế nguyên vật liệu được dùng trực tiếp trong các hoạt động sản xuất hàng hóa và thực hiện dịch vụ trong một kỳ hạch toán.

- Bên có:

– Tiến hành kết chuyển thực tế nguyên vật liệu đã dùng cho sản xuất, kinh doanh trong kỳ vào Tài khoản 154 (Chi phí sản xuất, kinh doanh dở dang) hoặc Tài khoản 631 (Giá thành sản xuất), chi tiết cho các đối tượng nhằm tính toán giá thành sản phẩm và dịch vụ.

– Tiến hành thực hiện kết chuyển chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường vào Tài khoản 632 (Giá vốn hàng bán).

– Nếu trị giá nguyên vật liệu trực tiếp không dùng hết thì nhập lại kho.

*Lưu ý: TK 621 không tồn tại số dư cuối kỳ.

2.3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Dựa vào nguyên tắc, kết cấu và nội dung kế toán TK 621 cùng những tài khoản liên quan khác, phương pháp hạch toán một số giao dịch kinh tế như sau:

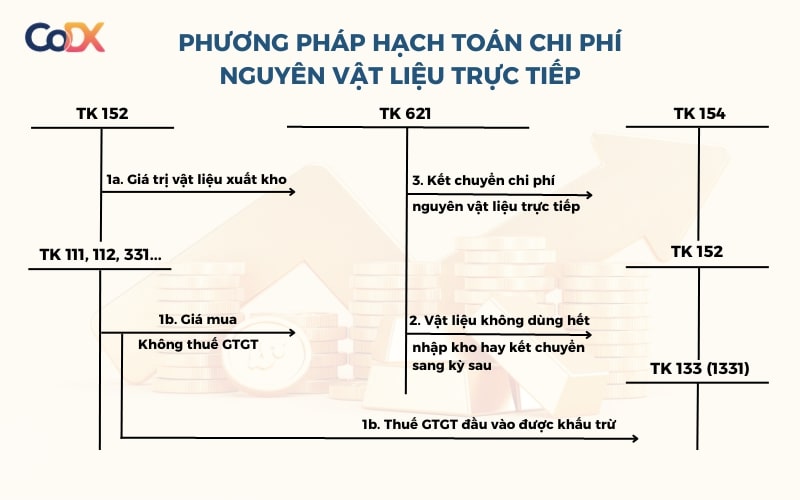

A. Khi xuất kho nguyên vật liệu trực tiếp dùng cho hoạt hoạt động sản xuất hàng hóa hoặc cung cấp dịch vụ trong kỳ, kế toán ghi:

- Nợ Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp; hoặc Nợ Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang.

- Có Tài khoản 152 – Nguyên vật liệu.

B. Mua nguyên vật liệu dùng ngay (không qua nhập kho) cho quá trình sản xuất sản phẩm, cung cấp dịch vụ và thuế giá trị gia tăng đầu vào được khấu trừ, kế toán hạch toán như sau:

- Nợ Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp; hoặc Nợ Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang; hay Nợ Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ.

- Có Tài khoản 331, 111, 112, 141,…

C. Đối với trường hợp số nguyên vật liệu xuất ra không dùng hết cho hoạt động sản xuất sản phẩm, cung cấp dịch vụ nhập lại kho, ghi:

- Nợ Tài khoản 152 – Nguyên vật liệu.

- Có Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp; hoặc Có Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang.

D. Trong trường hợp phí nguyên vật liệu vượt trên mức bình thường hay hao hụt được tính ngay vào giá vốn hàng bán, hạch toán như sau:

- Nợ Tài khoản 632 – Giá vốn hàng bán.

- Có Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

E. Trường hợp chi phí nguyên liệu, vật liệu dùng chung cho hợp đồng hợp tác kinh doanh.

– Khi có phát sinh, căn cứ vào hóa đơn và các chứng từ liên quan, ghi:

- Nợ Tài khoản 621 – Chi phí nguyên, vật liệu trực tiếp; hoặc Nợ Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ.

- Có các Tài khoản 111, 112, 331,…

– Vào định kỳ, kế toán lập Bảng phân bổ chi phí chung (có sự xác nhận của các bên liên quan) và tiến hành xuất hóa đơn đỏ để phân bổ mức phí nguyên vật liệu dùng chung cho hợp đồng hợp tác kinh doanh cho các bên ghi:

- Nợ Tài khoản 138 – Phải thu khác.

- Có Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp; hoặc có Tài khoản 3331 – Thuế giá trị gia tăng phải nộp.

F. Vào cuối kỳ, kế toán dựa vào Bảng phân bổ vật liệu tính toán cho từng đối tượng dùng nguyên vật liệu (phân xưởng sản xuất hàng hóa, loại hàng hóa, công trình, hạng mục công trình,…) theo cách trực tiếp hoặc phân bổ, kế toán ghi:

- Nợ Tài khoản 154 – Chi phí sản xuất và kinh doanh dở dang; hoặc Nợ Tài khoản 632 – Giá vốn hàng bán (phần vượt trên mức bình thường).

- Có Tài khoản 621 – Chi phí nguyên, vật liệu trực tiếp.

Để có cái nhìn tổng thể, bạn hãy theo dõi sơ đồ phương pháp kế toán chi phí nguyên, vật liệu trực tiếp của CoDX dưới đây:

3. Ưu điểm và nhược điểm của chi phí nguyên liệu, vật liệu trực tiếp

- Ưu điểm

Việc tách biệt giá trị của nguyên liệu, vật liệu trực tiếp với toàn bộ chi phí phát sinh của doanh nghiệp sẽ giúp doanh nghiệp phát hiện được tất cả nguyên vật liệu, chi phí khác phát sinh để mua nguyên vật liệu của doanh nghiệp liên quan trực tiếp đến quá trình sản xuất sản phẩm mà chi phí nguyên vật liệu còn lại sau khi trừ đi chi phí nguyên vật liệu trực tiếp trong tổng mức phí nguyên vật liệu sẽ là chi phí gián tiếp mà doanh nghiệp phải chịu.

Đây là thành phần thiết yếu của giá thành sản phẩm doanh nghiệp và không thể tính toán được giá thành này trong trường hợp số tiền chi trả cho nguyên vật liệu trực tiếp không có sẵn.

- Nhược điểm

Còn một vài chi phí nguyên vật liệu phổ biến mà đương sự không thể dự đoán được liệu mức phí phát sinh là nguyên liệu, vật liệu trực tiếp hay là chi phí nguyên vật liệu gián tiếp. Nếu gặp bất kỳ sự cố nào như vật thì có thể chi phí vật chất trực tiếp đã tính toán sai.

Trên đây, Công ty chuyển đổi số CoDX đã thông tin đến các bạn về chi phí nguyên vật liệu trực tiếp cũng như những phương pháp hạch toán loại chi phí này theo Thông tư 200/2014 một cách cụ thể. Nếu còn bất kỳ thắc mắc nào hoặc bạn muốn tìm hiểu sâu hơn về lĩnh vực Tài chính – Ngân hàng – Kế toán, hãy truy cập trang web codx.vn để cập nhật tin tức nhanh chóng nhé!

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh