Một doanh nghiệp có định hướng kinh phát triển ổn định, sở hữu chiến lược kinh doanh bài bản và đội ngũ nhân sự giàu kinh nghiệm. Thế nhưng, nhà quản lý có chắc rằng các quy định đặt ra được nhân sự nghiêm chỉnh thực hiện và mang đến hiệu quả? Hãy cùng CoDX tìm ra phương pháp của vấn đề này thông qua bài viết về hệ thống kiểm soát nội bộ, cùng các thành phần quan trọng nhé!

| Bạn đang đọc bài viết trên trang kiến thức Kiến thức quản trị của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện. |

1. Hệ thống kiểm soát nội bộ là gì?

Hệ thống kiểm soát nội bộ (trong tiếng Anh: Internal control system) là toàn bộ những hoạt động, nội quy hay kế hoạch được người đứng đầu đề ra. Với mục tiêu là để mọi thành viên tuân thủ thực hiện nhằm bảo đảm quy trình quản lý hiệu quả, đạt được thành công mong muốn và tránh những nguy cơ tiềm ẩn xảy ra không đáng có.

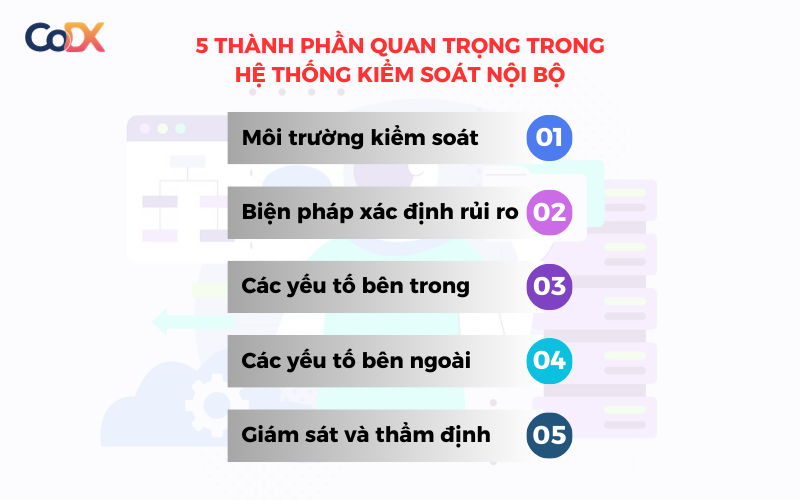

2. 5 Thành phần quan trọng cần có trong hệ thống kiểm soát nội bộ

Tùy thuộc vào lĩnh vực kinh doanh, quy mô và mục tiêu của doanh nghiệp mà hệ thống giám sát nội bộ sẽ có sự khác nhau. Nhưng cơ bản, hệ thống này bao gồm 5 thành phần chính dưới đây:

- Thành phần 1: Môi trường giám sát;

- Thành phần 2: Biện pháp xác định nguy hiểm;

- Thành phần 3: Những yếu tố nội tại;

- Thành phần 4: Những yếu tố bên ngoài;

- Thành phần 5: Yếu tố kiểm soát và thẩm định.

2.1. Môi trường kiểm soát trong hệ thống

Những thành phần ảnh hưởng tới hoạt động trong hệ thống giám sát nội bộ của doanh nghiệp, cùng những thành phần tạo nên môi trường trong đó mỗi cá nhân đều nhận thức được tầm quan trọng của hệ thống này.

Ví dụ: Đức tính chính trực và đạo đức làm nghề của ban lãnh đạo, sự cần thiết phải tổ chức thể chế phù hợp, công việc và quyền hạn rõ ràng, ban hành những nguyên tắc và nội quy bằng văn bản, quá trình kinh doanh,… Môi trường giám sát tốt sẽ là nền tảng để hệ thống này vận hành hiệu quả.

2.2. Biện pháp xác định rủi ro trong hệ thống kiểm soát nội bộ

Xác định rủi ro sẽ hiệu quả nếu thỏa được các điều kiện dưới đây:

– Nhà lãnh đạo có chính sách khuyến khích nhân sự phát hiện, đánh giá những tác hại xảy ra có thể ảnh hưởng đến lợi ích chung.

– Công ty có những giải pháp, kế hoạch thực hiện cụ thể nhằm giảm thiểu nguy cơ gây hại đến hoạt động kinh doanh.

– Công ty đã đặt ra mục tiêu tổng thể và chi tiết để mọi thành viên có thể nhìn đó làm cơ sở tham chiếu khi thực hiện công việc.

2.3. Các yếu tố bên trong hệ thống kiểm soát hoạt động nội bộ

Đây là việc giám sát không minh bạch, gian dối trong nghề nghiệp, chất lượng lãnh đạo kém, sự cố hỏng hóc trong phần mềm máy tính, trang thiết bị, hạ tầng cơ sở không đổi mới kịp thời với xu hướng phát triển, mở rộng quy mô sản xuất, chi phí quản trị cao, thiếu rà soát và kiểm tra đầy đủ bởi xa công ty mẹ hoặc do sự chủ quan,…

2.4. Các yếu tố bên ngoài hệ thống kiểm soát nội bộ theo Coso

Những yếu tố ngoại vi như: Sự phát triển công nghệ làm thay đổi quá trình vận hành, thói quen tiêu dùng của người dùng đối với hàng hóa và dịch vụ, đối thủ cạnh tranh ngày càng một lớn mạnh ảnh hưởng tới giá thành và thị phần, những luật pháp hay chính sách mới,…

Nhằm giảm thiểu những thiệt hại do yếu tố nội tại và ngoại vi, doanh nghiệp phải thường xuyên đánh giá mức độ rủi ro tiềm ẩn và hiện tại, phân tích tác động của nó từ tần suất xuất hiện, qua đó mới có giải pháp quản lý và tránh các tác động.

2.5. Yếu tố giám sát và thẩm định hệ thống

Để đảm bảo quá trình triển khai, điều chỉnh nếu môi trường thay đổi và cải tiến nếu có khuyết điểm, doanh nghiệp cần giám sát và thẩm định chất lượng hệ thống giám sát nội bộ một cách kỹ lưỡng.

Ví dụ: Quản lý thường xuyên kiểm tra và cập nhật về chất lượng, hiệu quả vận hành của hệ thống, giám sát và thẩm định việc tuân thủ chuẩn mực giao tiếp của nhà lãnh đạo cùng toàn bộ nhân sự trong doanh nghiệp hay không?

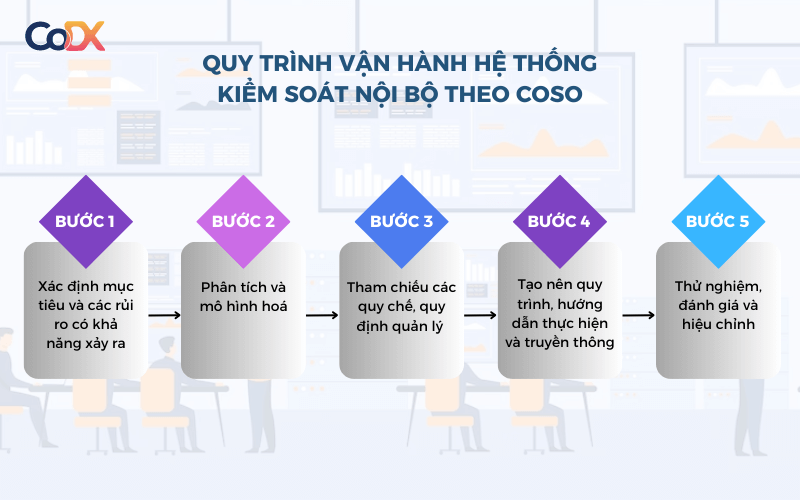

3. Cách thức hoạt động của hệ thống kiểm soát theo Coso

Cách thức vận hành của hệ thống kiểm soát nội bộ theo Coso như sau:

- Bước 1 – Xác định mục tiêu và các rủi ro có khả năng xảy đến: Căn cứ vào quy trình hoạt động của phòng ban hay của công ty để xác định mục tiêu và phân tích các rủi ro có khả năng xảy đến về: Chiến thuật, vận hành, tài chính,…

- Bước 2 – Phân tích và mô hình hóa: Khi đã xác định được hướng đi và dự đoán rủi ro, doanh nghiệp sẽ mô hình hóa được quy trình và nơi của mỗi cấp bậc nhân viên trong quy trình này. Qua đó, thiếp lập nên những quy tắc, quy chế nhằm theo dõi mỗi cấp bậc cụ thể.

- Bước 3 – Tham chiếu các quy chế, quy định quản lý: Khi thiết lập quy tắc trong quản lý, doanh nghiệp đối chiếu với những quy định quản lý thuộc phạm vi kiểm soát đã được xây dựng để đánh giá sự phù hợp trong hệ thống kiểm soát nội bộ.

- Bước 4 – Tạo nên chu trình, hướng dẫn thực hiện và truyền thông: Khi hoàn thành 3 bước trên, doanh nghiệp hãy hướng dẫn thực hiện hệ thống và thông báo tới nhân sự, bộ phận, phòng ban để cùng nhau thực hiện.

- Bước 5 – Thử nghiệm, đánh giá và hiệu chỉnh: Đừng quên thử nghiệm hệ thống khi chính thức vận hành nhằm xem xét sự phù hợp rồi mới mở rộng phạm vi tất cả doanh nghiệp. Song song đó,

4. Lợi ích của hệ thống kiểm soát hoạt động nội bộ trong doanh nghiệp

Một hệ thống kiểm soát nội bộ vững mạnh sẽ mang lại 5 lợi ích sau đây cho doanh nghiệp:

– Bảo đảm mức độ chính xác của chỉ số kế toán và báo cáo tài chính.

– Bảo đảm mọi nhân sự tuân thủ quy định, thể chế, quá trình hoạt động của doanh nghiệp và những quy định của pháp luật.

– Bảo đảm doanh nghiệp vận hành trơn tru, sử dụng tối ưu nguồn lực và đạt được mục tiêu đề ra.

– Bảo vệ quyền lợi của các cổ đông, đơn vị đầu tư.

– Ngăn chặn kịp thời vấn đề tiếp xúc các rủi ro không mong muốn do chưa trang bị đầy đủ quy trình quản trị rủi ro.

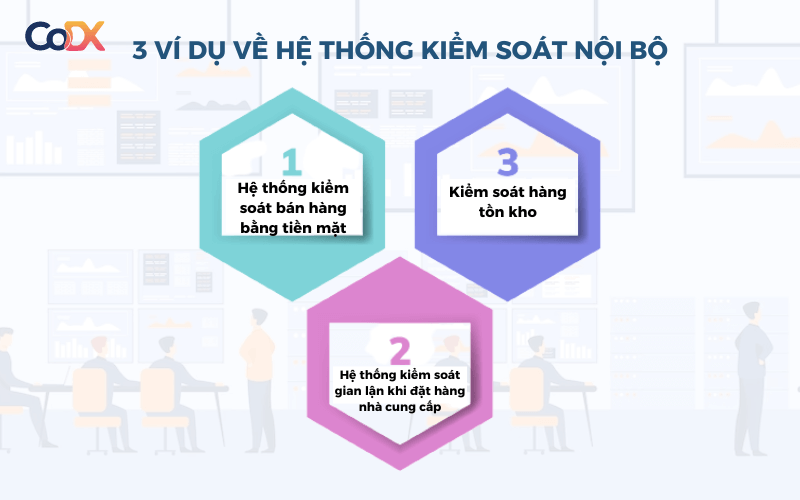

5. Ví dụ về hệ thống kiểm soát nội bộ theo Coso

Sau đây CoDX sẽ đưa ra 3 ví dụ về hệ thống kiểm soát nội bộ theo Coso, bạn có thể tham khảo để ứng dụng cho công ty của mình:

– Ví dụ 1: Hệ thống kiểm soát bán hàng bằng tiền mặt

Phương pháp này giúp công ty dễ dàng phát hiện được vấn đề nhân sự có gian lận khi bán hàng bằng tiền mặt, đảm bảo các giao dịch được hạch toán toàn bộ khi thực hiện giao hàng. Các công ty hãy khuyến khích người tiêu dùng sử dụng hình thức chuyển khoản qua ngân hàng hoặc ví điện tử để tránh rủi ro liên quan.

Bên cạnh đó, hãy đầu tư thêm máy đếm tiền bằng điện tử, máy in hoá đơn tại các điểm bán hàng sẽ giúp việc in biên lai cho người tiêu dùng và bản ghi nội bộ về giao dịch ở tập tin máy tính, băng từ được bảo mật trong máy. Những băng từ và tệp tin này sẽ không có sự can thiệp của thủ quỹ.

Ngoài ra, công ty cần lên kế hoạch tiền mặt so với tổng chi phí mà thủ quỹ ghi chép nhằm kiểm soát tối đa hành vi gian lận. Cuối cùng, công ty hãy tách biệt việc ghi chép và thu tiền mặt tại địa điểm bán hàng cùng tính năng hạch toán trên tài khoản.

Ví dụ 2: Hệ thống kiểm soát gian lận khi đặt hàng nhà cung cấp

Hệ thống giám sát gian lận khi đặt hàng nhà cung ứng giúp doanh nghiệp kiểm soát được hành vi nhân sự gian lận trong việc mua hàng để phục vụ cho mục đích riêng mà vẫn có hoá đơn để doanh nghiệp chi trả. Lúc này, doanh nghiệp hãy tách biệt tính năng đề nghị mua hàng với tính năng đặt hàng. Nhiệm vụ mua hàng chỉ được bộ phận thu mua thực hiện khi nhận đơn đề nghị mua hàng từ người có quyền phê duyệt và phải độc lập với các phòng ban khác.

Đơn đặt hàng phải được ghi số trước và tham chiếu cùng số của đơn đề nghị mua hàng. Những bên liên quan của phiếu đặt hàng sẽ được chuyển qua các bộ phận liên quan nhằm hỗ trợ quá trình kiểm tra nhận hàng và thanh toán.

Ví dụ 3: Kiểm soát hàng tồn kho trong hệ thống kiểm soát nội bộ

Áp dụng hệ thống kiểm soát nội bộ theo Coso hỗ trợ doanh nghiệp ngăn chặn nhân sự có hành vi ăn trộm hàng tồn kho, cố tình huỷ bỏ và bao che những hàng lỗi để tránh bị phạt. Để chấm dứt tình trạng này, công ty cần tách riêng tính năng lưu trữ sổ sách hàng tồn kho và tính năng trôi coi hàng tồn kho.

Quy trình kiểm soát sản phẩm tồn kho gồm các sổ sách sản xuất, sổ sách kiểm toán, một vài loại nhãn mác và mã vạch trên sản phẩm. Đảm bảo việc vận chuyển sản phẩm giữa các địa điểm, công đoạn sản xuất cần có sự chuyển giao giữa quản lý ở các địa điểm và công đoạn sản xuất này.

Song song đó, doanh nghiệp nên thực hiện kiểm kê sản phẩm tồn kho và đối chiếu sổ kế toán, sổ kho tối thiểu 1 lần/ tháng. Nếu phát hiện dấu hiệu chênh lệch nào thì đề xuất hướng giải quyết phù hợp.

6. Giải pháp công nghệ triển khai hệ thống kiểm soát hoạt động nội bộ hiệu quả

Hiện nay có vô số các phần mềm công nghệ để triển khai hệ thống giám sát nội bộ. Nhưng đâu mới là biện pháp mang đến hiệu quả nhất? Doanh nghiệp hãy tham khảo bộ giải pháp văn phòng số CoDX e-Office với 4 ưu điểm vượt trội dưới đây:

– Tiết kiệm 90% ngân sách, thời gian: Giúp loại bỏ “thời gian chờ”, rút ngắn giai đoạn phê duyệt/ trình ký nhằm tránh công việc bị lặp lại và tránh sai sót. Không cần dùng sổ sách, chứng từ để doanh nghiệp tiết kiệm phần lớn ngân sách cho hành chính.

– Nâng cao hiệu quả công việc, năng suất với hệ thống kiểm soát nội bộ: Chức năng giao việc tự động, quản lý nhiệm vụ, nhắc nhở công việc, cập nhật tiến độ kịp thời nhằm giảm thiểu trường hợp trễ, quên thời hạn. Hơn nữa, hệ thống báo cáo đa chiều giúp doanh nghiệp đánh giá năng lực và hiệu suất làm việc của nhân sự chính xác.

– Tinh gọn bộ máy, vận hành bài bản: Hệ thống hóa, quản trị tập trung tất cả dữ liệu trên phần mềm, dễ dàng truy cập mọi lúc và mọi nơi. Chức năng tự động liên kết, liền mạch giữa các bộ phận, minh bạch thông tin, phát hiện nhanh các điểm tắc nghẽn để cải thiện kịp thời.

– Kết hợp thông minh, xây dựng văn hóa số mọi nơi – mọi lúc: Văn phòng số nội bộ công ty toàn diện như bảng tin xã hội, sổ tay cá nhân, kho lưu giữ tài liệu, trò chuyện trực tiếp, lịch làm việc và ghi chú yêu cầu phê duyệt,… Bên cạnh đó, công cụ truyền thông nội bộ chia sẻ và gắn kết như trang thông tin doanh nghiệp, kênh sự kiện – tin tức, live chat hỏi đáp bộ phận nhân sự.

Như vậy, việc xây dựng hệ thống kiểm soát nội bộ là một việc làm vô cùng cần thiết trong việc đảm bảo sự vận hành hợp pháp, an toàn và đáng tin cậy cho mọi tổ chức. Khi sử dụng giải pháp giám sát chất lượng, doanh nghiệp sẽ tránh được những rủi ro và phát hiện ngay các hiện tượng sai phạm. Theo dõi website của CoDX để cập nhật các thông tin mới nhất nhé!

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh