Hiện nay, quản lý công nợ được xem là một việc làm vô cùng quan trọng, ảnh hưởng mạnh mẽ tới sự thành công của công ty. Việc nhận thức rõ được tầm quan trọng của việc này và có các giải pháp nhằm quản lý hiệu quả là thật sự cần thiết. Bài viết sau đây của CoDX sẽ chia sẻ tới bạn đọc các thông tin về quy trình quản lý công nợ trong công ty.

| Bạn đang đọc bài viết trên trang Kiến thức quản trị của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện. |

1. Quy trình quản lý công nợ là gì?

Quy trình quản lý công nợ (trong tiếng Anh: Debt management process) là các bước ghi nhận, theo dõi những khoản phí cần thu của khách hàng khi công ty bán hàng hóa hay dịch vụ. Hoặc những khoản phải thanh toán cho nhà cung cấp phát sinh khi mua sản phẩm, dịch vụ từ một doanh nghiệp hay cá nhân khác để công ty kiểm soát được tình hình tài chính hiệu quả hơn.

|

TẢI BỘ EBOOK VẬN HÀNH DOANH NGHIỆP TỪ CODX

|

2. Thiết lập quy trình quản lý công nợ phải trả hiệu quả 100%

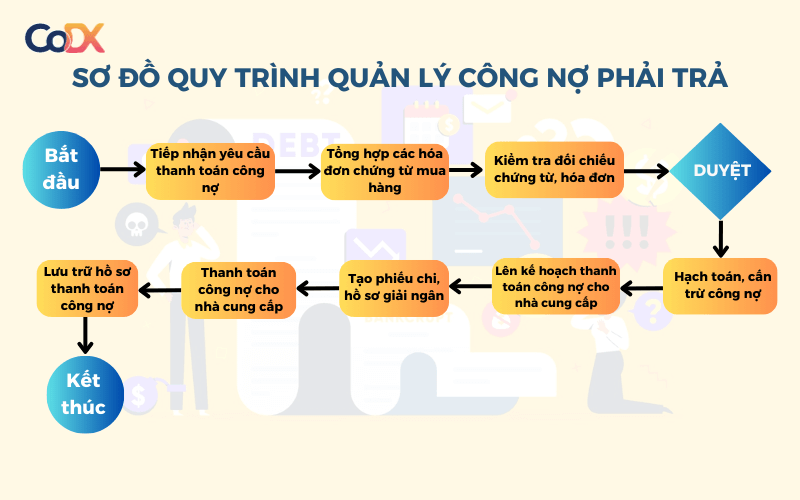

Một quy trình quản lý công nợ phải trả chung cho các doanh nghiệp sẽ bao gồm 8 bước cơ bản như sau:

- Bước 1: Tiếp nhận yêu cầu chi trả công nợ;

- Bước 2: Tổng hợp chứng từ, hoá đơn mua hàng;

- Bước 3: Kiểm tra và đối chiếu hoá đơn, chứng từ;

- Bước 4: Hạch toán, cấn trừ công nợ;

- Bước 5: Lên kế hoạch chi trả công nợ;

- Bước 6: Tạo hồ sơ, phiếu chi giải ngân;

- Bước 7: Thanh toán công nợ cho đơn vị cung cấp;

- Bước 8: Lưu trữ hồ sơ thanh toán công nợ.

2.1. Bước 1: Tiếp nhận yêu cầu thanh toán công nợ

Đầu tiên, kế toán sẽ nhận được yêu cầu thanh toán từ đơn vị cung cấp, xác minh các thông tin về số lượng hàng hoá, dịch vụ, chi phí, hạn thanh toán và tài chính. Cần đảm bảo yêu cầu thanh toán phù hợp với các điều khoản đã thống nhất trong hợp đồng và đơn đặt hàng tuân thủ theo quy định.

2.2. Bước 2: Tổng hợp các hóa đơn chứng từ mua hàng trong quy trình quản lý công nợ

Khi đã nắm rõ được các yêu cầu thanh toán, kế toán sẽ tổng hợp toàn bộ những hóa đơn và chứng từ mua hàng từ đơn vị cung cấp bao gồm: hóa đơn, biên nhận giao hàng, xác nhận thanh toán,… Đồng thời, phân loại và sắp xếp chúng theo ngày, nhà cung cấp và các tiêu chí theo quy định, giúp kế toán xác định và quản lý giao dịch một cách dễ dàng và thuận tiện.

2.3. Bước 3: Kiểm tra đối chiếu chứng từ, hóa đơn trong quy trình quản lý công nợ

Các chứng từ, hoá đơn khi được tổng hợp lại, kế toán tiến hành kiểm tra trạng thái công nợ hiện tại của đơn vị cung cấp. Đảm bảo thông tin trên hồ sơ trùng khớp với yêu cầu thanh toán của doanh nghiệp. Trường hợp doanh nghiệp đã thanh toán một phần hoặc toàn bộ chi phí từ trước đó thì tính toán chi phí còn nợ.

2.4. Bước 4: Hạch toán, cấn trừ công nợ theo quy trình quản lý công nợ

Trước khi tiến hành thanh toán công nợ, kế toán phải xác định được khoản phí nào trong số các khoản nợ này được phép cấn trừ. Bởi việc này liên quan trực tiếp đến các điều khoản của bản hợp đồng, số tiền trừ trước hoặc điều khoản khác mà doanh nghiệp đã thống nhất với đơn vị cung cấp, đối tác kinh doanh. Song song đó, đối chiếu thông tin trên những khoản công nợ và khoản thanh toán với các chứng từ, đơn đặt hàng, hợp đồng, tài liệu liên quan sao cho chính xác về số liệu và nội dung điều khoản giống như bản chính.

Tiếp theo, kế toán xác định chi phí cần cấn trừ cho từng khoản công nợ. Trường hợp có nhiều khoản nợ và khoản thanh toán thì sẽ xác định thứ tự ưu tiên cấn trừ căn cứ vào thời hạn thanh toán, mức độ ưu tiên và những yếu tố khác. Ngoài ra, kế toán cần thông báo cho đơn vị cung cấp hoặc đối tác về việc doanh nghiệp sẽ cấn trừ một số tiền cụ thể từ số tiền doanh nghiệp cần thanh toán nhằm tránh các hiểu lầm phát sinh không mong muốn.

Sau khi đã thương lượng với đơn vị cung cấp, đối tác kinh doanh thành công, kế toán bắt đầu thực hiện cấn trừ theo quy trình quản lý công nợ phải trả. Việc này được làm bằng cách thay đổi khoản tiền thanh toán ban đầu bằng cách trừ đi số tiền cần cấn trừ. Đồng thời ghi nhận giao dịch trên phần mềm tài chính của doanh nghiệp để theo dõi và báo cáo trạng thái tài chính.

2.5. Bước 5: Lên kế hoạch thanh toán công nợ cho nhà cung cấp

Căn cứ vào thời hạn thanh toán, mức độ ưu tiên và tình hình tài chính của doanh nghiệp, kế toán sẽ lên kế hoạch ưu tiên thanh toán cho các khoản công nợ quan trọng trước trong quy trình quản lý công nợ. Chẳng hạn như, ưu tiên cho các khoản công nợ có hạn thanh toán gần hoặc quan trọng cho hoạt động kinh doanh hàng ngày của công ty.

Tiếp theo, kế toán tạo một bảng kế hoạch thanh toán về các khoản công nợ, hạn thanh toán, số tiền cần thanh toán và nguồn tài chính dự kiến. Song song đó, theo dõi quá trình thanh toán để đảm bảo không bỏ sót bất kỳ khoản công nợ quan trọng nào. Trường hợp không thể thanh toán đúng hạn, nhanh chóng liên hệ với đơn vị cung cấp trước để trình bày nguyên nhân và thương lượng gia hạn các điều khoản thanh toán khác.

2.6. Bước 6: Tạo phiếu chi, hồ sơ giải ngân trong quy trình quản lý công nợ

Kế toán tiến hành tạo phiếu chi có ghi chép đầy đủ các khoản chi tiêu, bao gồm những thông tin sau:

- Ngày tạo phiếu chi;

- Tên và địa chỉ đơn vị cung cấp;

- Số hóa đơn, tham chiếu đến giao dịch mua hàng;

- Số tiền cần thanh toán;

- Mô tả chi tiêu: sản phẩm, dịch vụ mua và mục đích chi tiêu;

- Chữ ký của người tạo phiếu chi.

Tiếp theo, kế toán tạo hồ sơ giải ngân về quá trình giải ngân tiền có các thông tin về nguồn tiền, mục đích chi tiêu trong quy trình theo dõi công nợ. Cụ thể:

- Ngày giải ngân;

- Tên và thông tin về nguồn tiền;

- Mô tả chi tiêu: thông tin về đơn vị cung cấp, số hóa đơn;

- Khoản tiền giải ngân, phương thức thanh toán.

Kế toán thực hiện ghi chép toàn bộ thông tin liên quan tới việc chi tiêu của hồ sơ giải ngân: thông tin giao dịch mua hàng, tình trạng thanh toán,… Đảm bảo những thông tin trên phiếu chi và hồ sơ giải ngân phải được chứng bởi người có thẩm quyền.

2.7. Bước 7: Thanh toán công nợ cho nhà cung cấp

Phiếu chi và hồ sơ khi được chứng thực, kế toán sẽ thanh toán theo phương thức đã thống nhất với đơn vị cung cấp theo quy trình quản lý công nợ. Sau khi đã thanh toán, hãy thông báo cho họ việc thanh toán đã được thực hiện và gửi thông tin cụ thể về giao dịch. Bên cạnh đó, ghi nhận giao dịch thanh toán trên phần mềm quản lý tài chính của công ty nhằm dễ dàng theo dõi trạng thái tài chính và tạo báo cáo tài chính.

2.8. Bước 8: Lưu trữ hồ sơ thanh toán công nợ theo quy trình quản lý phải trả

Việc thanh toán hoàn tất, kế toán sẽ lưu trữ toàn bộ chứng từ và hồ sơ liên quan tới giao dịch gồm: phiếu chi, hóa đơn đã thanh toán,… Điều này rất quan trọng cho quá trình kiểm tra và ghi nhận tài chính trong tương lai.

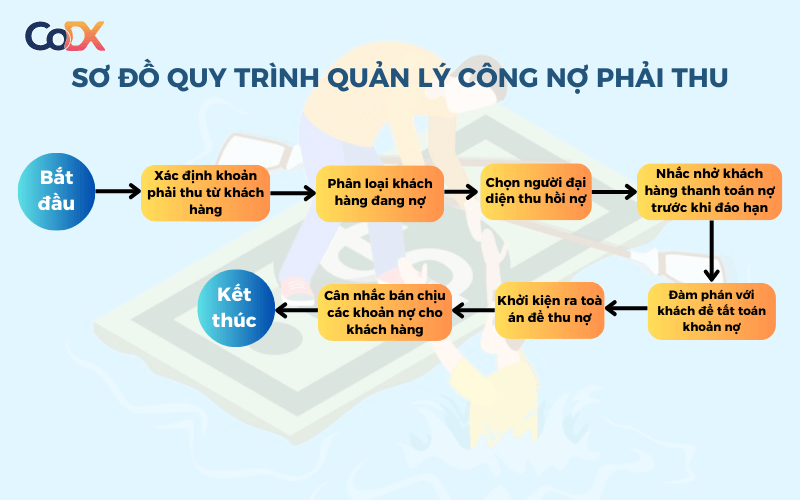

3. Mô tả quy trình quản lý công nợ phải thu cho mọi doanh nghiệp

Tiếp theo, CoDX sẽ giới thiệu quy trình quản lý công nợ phải thu cho doanh nghiệp theo 7 bước sau:

- Bước 1: Xác định phí phải thu hồi từ khách hàng;

- Bước 2: Phân loại khách hàng đang nợ;

- Bước 3: Chọn người đại diện thu hồi công nợ;

- Bước 4: Nhắc nhở khách hàng thanh toán nợ trước khi đáo hạn;

- Bước 5: Thương lượng với khách hàng để tất toán nợ;

- Bước 6: Khởi kiện ra tòa án để thu nợ;

- Bước 7: Cân nhắc thanh lý chịu những khoản nợ cho khách hàng.

3.1. Bước 1: Xác định khoản phải thu từ khách hàng

Đây là khâu đầu tiên cần thực hiện trước khi thu hồi nợ. Kế toán phải phân tích rõ ngân sách để tìm ra khoản tiền thấp nhất cần có để duy trì hoạt động kinh doanh. Việc lên kế hoạch ngân sách giúp kế toán có lộ trình triển khai thu hồi nợ dễ dàng, từ đó đo lường được kết quả công việc.

3.2. Bước 2: Phân loại khách hàng đang nợ theo quy trình quản lý công nợ

Khách hàng nợ gồm nhiều loại và công ty cần chia khách nợ thành 2 nhóm chính: quan trọng và có thể kết thúc hợp tác. Kế toán cần tránh làm mất lòng nhóm khách hàng nợ quan trọng nhưng phải thật quyết liệt đối với nhóm khách còn lại. Lên kế hoạch phân loại khách hàng nợ sẽ hỗ trợ kế toán phân chia để chuẩn bị những hồ sơ và kỹ năng ứng phó với mỗi nhóm cụ thể.

3.3. Bước 3: Chọn người đại diện thu hồi nợ trong quy trình quản lý công nợ

Không phải ai cũng có khả năng đòi nợ, vì vậy doanh nghiệp cần chọn người phù hợp nhất để gặp trực tiếp khách nợ. Người này có thể thuộc bộ phận kế toán hay một nhân viên có mối quan hệ thân thiết với khách nợ. Thế nhưng, công ty nên chọn người đang trực tiếp trao đổi với khách nợ trước đó, bởi họ hiểu rõ về thông tin sự việc và khoản nợ cần thu hồi, hiểu tính cách khách nợ để tránh họ có cảm giác bị ép buộc, gây áp lực, truy lùng khi người đòi nợ không phải là người thường xuyên trò chuyện là điều cần lưu ý trong quy trình quản lý công nợ phải thu.

3.4. Bước 4: Nhắc nhở khách hàng thanh toán nợ trước khi đáo hạn

10 ngày trước khi đến hạn thanh toán, kế toán cần nhắc nhở khách chuẩn bị tiền qua email hoặc gọi điện thoại trực tiếp. Khi trao đổi, không nên tỏ ra căng thẳng hay sốt ruột, điều này sẽ khiến khách nợ thanh toán nhanh hơn. Nếu khách có vấn đề, kế toán hãy đề xuất gặp trực tiếp đề tìm hiểu nguyên nhân và tính nghiêm trọng của sự việc. Nếu không thương lượng được, doanh nghiệp sẽ áp dụng những biện pháp để đòi nợ.

3.5. Bước 5: Đàm phán với khách để tất toán khoản nợ theo quy trình quản lý công nợ

Đây là khâu quan trọng nhất trong quy trình quản lý công nợ phải trả, đòi hỏi kế toán cần có kỹ năng thông minh để thu hồi nợ thành công. Hạn chế dùng đến luật pháp, tốn kém ngân sách và không duy trì được mối quan hệ tốt với khách hàng.

3.6. Bước 6: Khởi kiện ra toà án để thu nợ theo quy trình quản lý công nợ

Đây là giải pháp cuối cùng khi toàn bộ những phương thức đòi nợ khác đều không thành công. Bởi cách này rất tốn thời gian và chi phí. Ngoài ra, việc kiện cáo chỉ hiệu quả khi công ty có đề cập chi tiết trong hợp đồng rằng nếu khách hàng vi phạm sẽ phải chịu mọi hình thức xử phạt.

3.7. Bước 7: Cân nhắc bán chịu các khoản nợ cho khách hàng

Phương pháp hiệu quả nhất tránh rủi ro từ nợ là bán chịu nhưng phải chú ý tới việc đặt ra tiêu chuẩn, điều khoản và thời hạn bán chịu. Tiêu chuẩn xét bán chịu cần căn cứ vào mức vốn, khả năng trả nợ, thông tin về tín dụng khách nợ trong quá khứ, uy tín,… Bên cạnh đó, công ty phải tính toán bên bán chịu ở mức nào, khi nào cần thắt chặt, khi nào cần nới lỏng để giữ chân khách. Vì vậy, cách đòi nợ hiệu quả nhất chính là tránh sự phát sinh từ những khoản nợ khó đòi.

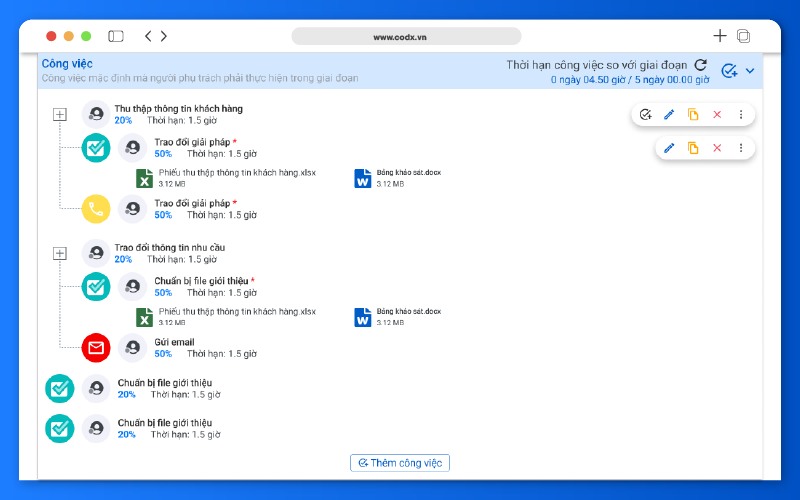

4. Chuẩn hóa quy trình theo dõi công nợ với CoDX Process

Quy trình theo dõi công nợ CoDX Process được xem là giải pháp kịp thời, giúp mang lại nhiều lợi ích cho doanh nghiệp. Không chỉ là “trợ thủ đắc lực” nhằm chuyên nghiệp hóa việc kinh doanh mà còn giúp công ty tiếp cận nhiều khách hàng hơn, từ đó nâng cao doanh số bán hàng. Với những ưu điểm nổi bật như:

PHẦN MỀM QUẢN LÝ QUY TRÌNH ĐỘNG CODX PROCESS Phần mềm quản lý quy trình của CoDX là giải pháp quản lý bộ quy trình nghiệp vụ cho doanh nghiệp 4.0. Phần mềm này hỗ trợ số hóa tất cả quy trình nghiệp vụ của doanh nghiệp và quản lý và lưu trữ tập trung tại một nơi duy nhất, truy xuất nhanh chóng, áp dụng đồng nhất. Phần mềm quản lý quy trình CoDX Process giúp doanh nghiệp giải quyết các vấn đề: Nhanh tay đăng ký để trải nghiệm ngay gói dùng thử phần mềm quản lý quy trình động CoDX Process cực “hời”: Với gói dùng thử đặc biệt này của CoDX, các doanh nghiệp từ nhiều ngành nghề, lĩnh vực ở nhiều quy mô cũng như tình hình hoạt động kinh doanh khác nhau đều có thể tham gia áp dụng vào chính tổ chức của mình sao cho phù hợp nhất.

THÔNG TIN LIÊN HỆ:

Hy vọng bài viết trên đã cung cấp tới cho những kế toán, các công ty nhiều kinh nghiệm hữu ích trong quy trình quản lý công nợ phải trả, phải thu hiệu quả 100%. Đừng quên theo dõi website của CoDX để cập nhật thêm các quy trình quản lý mới nhất nhé!