Trải qua một khoảng thời gian sử dụng, những tài sản cố định (TSCĐ) như thiết bị, máy móc, nhà xưởng,… sẽ xuất hiện tình trạng hao mòn từng bộ phận do nhiều nguyên nhân khác nhau. Vì vậy, các công ty cần thực hiện bảo dưỡng, tu sửa để đảm bảo hiệu quả hoạt động của công ty. Trong bài viết này, CoDX sẽ giới thiệu đến bạn một số cách hạch toán và quy định về chi phí sửa chữa tài sản cố định.

| Bạn đang đọc bài viết trên trang Quản trị doanh nghiệp của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện |

1. Phân loại chi phí sửa chữa tài sản cố định

Chi phí sửa chữa TSCĐ (Tài sản cố định) bao gồm các khoản phổ biến như: sửa chữa thiết bị và dụng cụ ô tô, sửa chữa nhà xưởng, văn phòng làm việc,… Dựa vào quy mô sửa chữa tài sản cố định thì công việc này được chia làm 2 dạng:

- Chi phí sửa chữa, nâng cấp TSCĐ:

Đây là loại chi phí liên quan đến việc bảo trì, cải tạo, thay thế sửa chữa hoặc trang bị bổ sung thêm cho tài sản cố định nhằm khôi phục lại khả năng hoạt động, nâng cao hiệu suất chất lượng hàng hóa và kéo dài thời gian dùng của tài sản cố định.

- Chi phí sửa chữa TSCĐ đi thuê:

Đây là loại chi phí mà công ty thuê của một đơn vị thứ ba để hỗ trợ cho hoạt động kinh doanh. Trong quá trình sử dụng, doanh nghiệp có thể cần tiến hành tu sửa, bảo dưỡng TSCĐ để khắc phục những hư hỏng phát sinh khi sản xuất sản phẩm nhằm phục hồi năng lực hoạt động về trạng thái hoạt động tiêu chuẩn ban đầu TSCĐ.

2. Chi phí sửa chữa, nâng cấp tài sản cố định

2.1. Phương pháp hạch toán chi phí sửa chữa, nâng cấp TSCĐ

Hiện nay, quá trình sửa chữa tài sản cố định của các công ty có thể được tiến hành theo cách thức tự làm hay giao thầu, cụ thể với 2 trường hợp như sau:

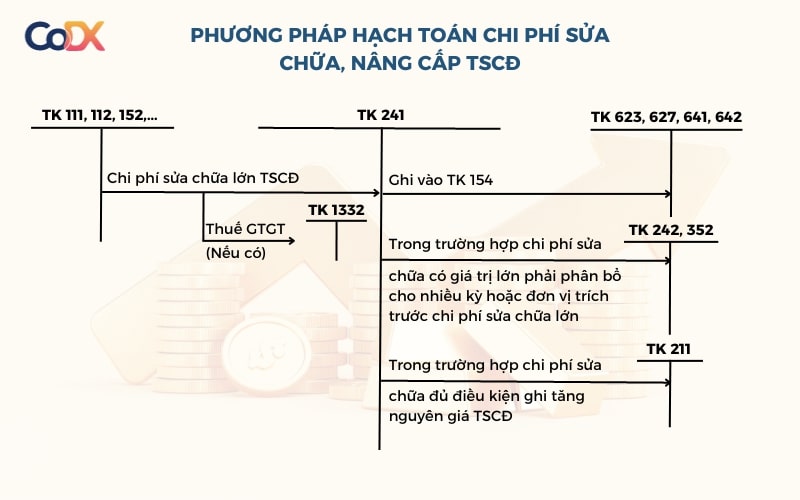

A. Khi phát sinh chi phí sửa chữa, nâng cấp và cải tạo TSCĐ

– Đối với trường hợp thuế giá trị gia tăng đầu vào được khấu trừ, kế toán ghi:

- Nợ Tài khoản 241 – Chi phí xây dựng cơ bản dở dang; hoặc Nợ Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ (nếu có).

- Có các Tài khoản 111, 112, 152, 214,… tổng giá thanh toán.

– Trường hợp nếu thuế giá trị gia tăng đầu vào không được khấu trừ, chi phí sửa chữa tài sản cố định sẽ bao gồm cả thuế giá trị gia tăng, kế toán ghi:

- Nợ TK 241 – Chi phí xây dựng cơ bản dở dang.

- Có các Tài khoản 111, 112, 152, 214,… tổng giá thanh toán.

B. Khi sửa chữa, nâng cấp, cải tạo TSCĐ hoàn thành

– Nếu đây là khoản phí sửa chữa không chứa đủ điều kiện ghi tăng nguyên giá tài sản cố định, ghi:

- Nợ các Tài khoản 623, 627, 641 và 642 (nếu tu sửa nhỏ theo Thông tư 200).

- Nợ Tài khoản 242 – Chi phí trả trước (nếu tu sửa lớn được phân bổ nhiều kỳ theo Thông tư 200 và 133).

- Nợ Tài khoản 352 – Dự phòng phải trả (nếu trích trước phí tu sửa định kỳ theo Thông tư 200 và 133).

- Có Tài khoản 241 – Chi phí xây dựng cơ bản dở dang (2413).

– Nếu đây là khoản cải tạo, nâng cấp làm thỏa mãn điều kiện ghi tăng nguyên giá tài sản cố định, ghi:

- Nợ Tài khoản 211 – Chi phí tài sản cố định hữu hình.

- Có Tài khoản 241 – Chi phí xây dựng cơ bản dở dang (2413).

*Lưu ý: Trong trường hợp tu sửa thường xuyên tài sản cố định thì không thực hiện hạch toán vào Tài khoản 2413 mà tính trực tiếp vào chi phí sản xuất và kinh doanh trong kỳ.

- Nợ các Tài khoản 154, 627, 641, 642,… hoặc Nợ Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ.

- Có các Tài khoản 111, 112, 331,…

2.2. Quy định về chi phí sửa chữa, nâng cấp tài sản cố định

Căn cứ vào điều 2 TT 45/2013/TT-BTC quy định:

– Sửa chữa TSCĐ: Là quá trình tu sửa, bảo trì, thay thế và sửa chữa những hư hỏng phát sinh trong quá trình sản xuất sản phẩm, thực hiện dịch vụ để khôi phục lại khả năng vận hành theo trạng thái tiêu chuẩn ban đầu của TSCĐ. Toàn bộ chi phí công ty chi trả cho việc nâng cấp TSCĐ được tính từ nguyên giá của TSCĐ đó, không thực hiện hạch toán khoản phí này vào khoản phí sản xuất kinh doanh trong kỳ.

– Nâng cấp TSCĐ: Là quá trình cải tạo, trang bị các thiết bị cho TSCĐ với mục đích nâng cao năng suất, chất lượng hàng hóa, tính năng tác dụng của TSCĐ so với trạng thái ban đầu hoặc kéo dài thời gian khai thác của TSCĐ; đưa vào áp dụng quy trình công nghệ sản xuất mới tiết kiệm chi phí vận hành của TSCĐ so với trước. Tất cả chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá TSCĐ mà được thực hiện hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ (tối đa không vượt quá 03 năm). Hơn nữa, với những TSCĐ mà việc tu sửa có tính chu kỳ thì công ty được phép trích trước chi phí sửa chữa các loại tài sản cố định theo dự toán mỗi năm. Nếu số thực chi trả sửa chữa TSCĐ lớn hơn số trích theo dự toán thì công ty được tính bù giảm chi phí cho số chênh lệch này. Ngược lại, nếu số thực chi trả sửa chữa TSCĐ nhỏ hơn số đã trích thì sẽ được thực hiện hạch toán vào chi phí kinh doanh của kỳ.

Căn cứ vào Điều 7 TT 45/2013/TT-BTC quy định:

– Những khoản đầu tư nâng cấp TSCĐ phản ánh tăng nguyên giá của TSCĐ đó, không được thực hiện hạch toán những chi phí này chi phí sản xuất kinh doanh của kỳ.

– Những khoản chi phí sửa chữa tài sản cố định không được phép tính tăng nguyên giá tài sản cố định mà thực hiện hạch toán trực tiếp hoặc phân bổ từ từ vào chi phí kinh doanh của kỳ (tối đa không vượt quá 03 năm).

– Những chi phí liên quan tới tài sản cố định vô hình phát sinh sau ghi nhận ban đầu sẽ được đánh giá một cách chắc chắn, giúp tăng lợi ích kinh tế của tài sản cố định vô hình so với mức vận hành ban đầu thì phản ánh tăng nguyên giá tài sản cố định. Những khoản phí khác liên quan tới tài sản cố định vô hình phát sinh sau ghi nhận ban đầu được thực hiện hạch toán thẳng vào chi phí sản xuất, kinh doanh.

3. Chi phí sửa chữa tài sản cố định đi thuê

3.1. Phương pháp hạch toán chi phí sửa chữa TSCĐ đi thuê

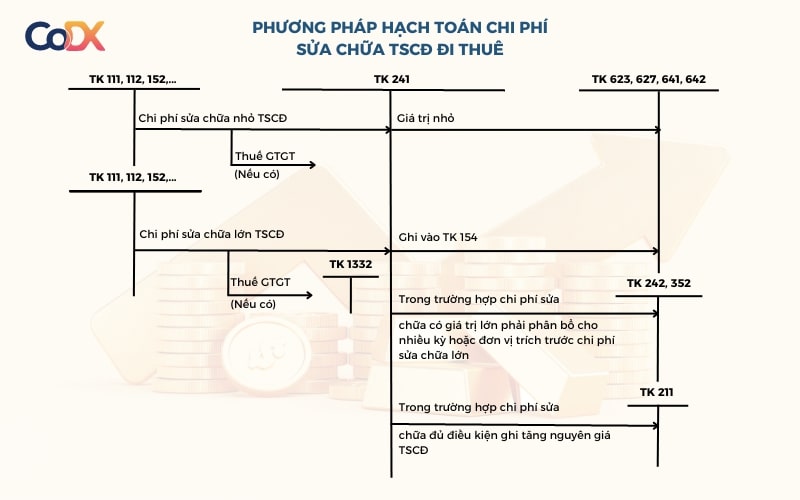

– Trong trường hợp việc sửa chữa diễn ra thường xuyên hoặc 1 lần giá trị nhỏ, kế toán ghi:

- Nợ các Tài khoản 154, 627, 641 và 642; hoặc Nợ Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ.

- Có các Tài khoản 111, 112, 331,…

– Trường hợp chi phí sửa chữa tài sản cố định đi thuê có giá trị lớn, hạch toán như sau:

- Nợ Tài khoản 241 – Chi phí xây dựng cơ bản dở dang; hoặc Nợ Tài khoản 133 – Thuế giá trị gia tăng được khấu trừ.

- Có các Tài khoản 111, 112, 152, 331,… tổng giá thanh toán.

– Khi quá trình sửa chữa tài sản cố định hoàn thành, kế toán ghi:

- Nợ Tài khoản 242 – Chi phí trả trước.

- Có Tài khoản 241 – Chi phí xây dựng cơ bản dở dang.

– Hàng kỳ doanh nghiệp sẽ phân bổ vào chi phí:

- Nợ các Tài khoản 154, 627, 641 và 642.

- Có Tài khoản 241 – Chi phí trả trước.

3.2. Quy định về chi phí sửa chữa tài sản cố định đi thuê

– Chi phí sửa chữa kho bãi đi thuê: Căn cứ vào công văn 3694/CT-TTHT 24/04/2017 của Cục Thuế thành phố Hồ Chí Minh.

Trong quá trình sử dụng kho bãi, doanh nghiệp phát sinh chi phí sửa chữa lại nền bãi đậu xe nhưng có chứng từ hóa đơn hợp lệ, đảm bảo điều kiện thanh toán không sử dụng tiền mặt, khoản chi này được tính vào chi phí hoặc phân bổ từ từ vào chi phí (tối đa không vượt quá 03 năm).

– Chi phí sửa chữa văn phòng đi thuê: Căn cứ vào công văn 47485/CT-TTHT 09/07/2018 của Cục Thuế thành phố Hà Nội.

- Trong trường hợp doanh nghiệp phát sinh những chi phí sửa chữa, cải tạo văn phòng đi thuê hỗ trợ cho quá trình sản xuất thì được thực hiện hạch toán vào chi phí hoặc phân bổ từ từ vào chi phí (tối đa không vượt quá 03 năm).

- Thuế giá trị gia tăng đầu vào của phí sửa chữa, cải tạo văn phòng đi thuê hỗ trợ hoạt động kinh doanh, doanh nghiệp được kê khai khấu trừ nếu đủ điều kiện quy định tại Điều 15 TT 219/2013/TT-BTC, khoản 10 Điều 1 TT 26/2015/TT-BTC của Bộ tài chính quy định trên.

– Chi phí lắp đặt thiết bị văn phòng đi thuê: Căn cứ vào công văn 4066/CT-TTHT 05/05/2017 của Cục Thuế thành phố Hồ Chí Minh.

Trong trường hợp doanh nghiệp là tổ chức vừa thành lập theo trình bày có thực hiện việc thi công, thiết kế, lắp ráp các hạng mục như sàn, kính cường lực, hệ thống điện,… cho văn phòng đi thuê của doanh nghiệp thì được thực hiện hạch toán vào chi phí hoặc phân bổ vào chi phí kinh doanh (tối đa không vượt quá 03 năm).

Trên đây là những thông tin về cách hạch toán và quy định chi phí sửa chữa tài sản cố định mà Công ty chuyển đổi số CoDX đã chia sẻ đến bạn. Hi vọng với nguồn tài liệu hữu ích này sẽ giúp những người làm kế toán nắm rõ hơn về kiến thức trong ngành này. Theo dõi chúng tôi để cập nhật thêm những tin tức mới nhất nhé!

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh