Hiện nay, việc hạch toán và cách tính chi phí nhân công trực tiếp là một phần không thể thiếu trong tính toán giá thành của sản phẩm hoặc dịch vụ. Tuy nhiên, nhiều người vẫn chưa thật sự hiểu rõ về loại chi phí này, gây khó khăn cho việc xác định mức giá của sản phẩm có khả năng mang lại lợi nhuận cho doanh nghiệp. Bài viết sau đây, CoDX sẽ giúp bạn hiểu hơn về chi phí lao động trực tiếp, phương pháp tính và hạch toán chi phí nhân công.

| Bạn đang đọc bài viết trên trang Trang tin quản trị CoDX của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện |

1. Chi phí nhân công trực tiếp là gì?

Chi phí nhân công trực tiếp (còn được gọi là chi phí lao động) được hiểu đơn giản là các khoản chi phí mà doanh nghiệp bắt buộc chi trả cho người lao động tham gia trực tiếp sản xuất sản phẩm hoặc trực tiếp thực hiện các dịch vụ của công ty. Loại chi phí này sẽ được ghi nhận vào tài khoản 622.

Ví dụ: Tiền lương trả cho công nhân chế biến gỗ của công ty sản xuất đồ gỗ.

Chi phí lao động sẽ bao gồm:

- Lương bổng: Những chi phí này thường được trả cho người lao động theo giờ, nhằm sản xuất hàng hóa hoặc cung cấp dịch vụ nào đó, một số doanh nghiệp có tính chất đặc thù sẽ áp dụng hình thức trả lương theo sản phẩm.

- Phí bồi thường cho nhân viên: Bao gồm khoản tiền bồi thường được chi trả cho các nhân viên tham gia vào quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ. Thông thường, những nhân sự làm việc trong lĩnh vực và môi trường nguy hiểm đến sức khỏe như khai thác dầu mỏ, xử lý nước thải,… thì sẽ nhận được tiền bồi thường.

- Bảo hiểm nhân thọ: Khoản tiền bảo hiểm nhân thọ được chi trả thay cho những người lao động tham gia sản xuất sản phẩm hoặc thực hiện dịch vụ. Những lợi ích khác chi trả cho hoặc thay mặt cho các nhân viên này cũng được bao gồm.

- Bảo hiểm xã hội: Đây là khoản tiền được nộp cho cơ quan bảo hiểm xã hội của chính phủ Việt Nam mà công ty trả thay cho nhân sự tham gia sản xuất sản phẩm hoặc cung cấp dịch vụ. Khi nhân viên ký hợp đồng lao động chính thức chính là lúc doanh nghiệp sẽ tiến hành đóng bảo hiểm xã hội cho nhân sự đó, bao gồm: ốm đau; thai sản; tai nạn lao động, bệnh nghề nghiệp; hưu trí; tử tuất.

2. Hạch toán chi phí nhân công lao động trực tiếp theo Thông tư 200

Để hạch toán chi phí cho nhân công trực tiếp theo Thông tư 200, bạn hãy sử dụng Tài khoản 622 và tuân thủ một số nguyên tắc của loại tài khoản này như sau:

2.1. Nguyên tắc chi phí nhân công trực tiếp

- Tài khoản được dùng đề đạt chi phí cho nhân công trực tiếp tham gia vào quá trình sản xuất, kinh doanh ở các lĩnh vực công nghiệp, xây lắp, nông, lâm, ngư, nghiệp và dịch vụ (giao thông vận tải, khách sạn, du lịch, nhà hàng, tư vấn,…).

- Tuyệt đối không được hạch toán vào tài khoản 622 các chi phí phải chi trả về tiền công, lương bổng và các khoản phụ cấp,… cho công nhân phân xưởng, nhân viên quản lý, nhân sự của bộ máy quản lý công ty và nhân viên bán hàng.

- Riêng đối với quá trình xây lắp, không hạch toán vào tài khoản 622 chi phí tiền công, lương bổng và những khoản phụ cấp mang tính chất lương trả cho nhân viên trực tiếp lái xe, máy thi công, phục vụ máy thi công, chi phí trích bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp, phí công đoàn và nhân viên phân xưởng.

- Tài khoản này phải luôn mở chi tiết theo đối tượng tập hợp phí sản xuất và kinh doanh.

- Trường hợp phần chi phí nhân công trực tiếp vượt trên mức bình thường không được phép tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển ngay lập tức vào Tài khoản 632 – Giá vốn hàng bán.

2.2. Kết cấu và nội dung của chi phí nhân công trực tiếp

Bên phía nợ:

Phí nhân công trực tiếp tham gia vào việc sản xuất sản phẩm hoặc cung cấp dịch vụ bao gồm: Tiền công, lương bổng lao động và những khoản trích trên tiền công, lương bổng theo quy định phát sinh trong kỳ của doanh nghiệp.

Bên có:

- Kết chuyển phí nhân công trực tiếp qua bên nợ Tài khoản 154 – Chi phí sản xuất, kinh doanh dở dang hoặc qua bên nợ Tài khoản 632 – Giá thành sản xuất.

- Trong trường hợp chi phí cho nhân công trực tiếp vượt trên mức trung bình thì doanh nghiệp tiến hành kết chuyển vào Tài khoản 632 – Giá vốn hàng bán.

Lưu ý:

- Tài khoản 622 sẽ không tồn tại số dư cuối kỳ và được mở chi tiết cho từng đối tượng liên quan.

- Tài khoản này cũng không tồn tại tài khoản cấp 2.

2.3. Phương pháp kế toán TK 622 của các giao dịch kinh tế

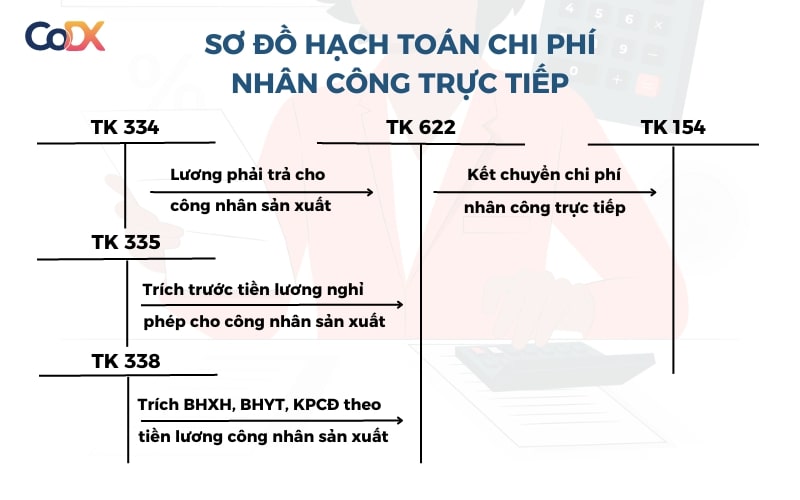

A. Dựa vào Bảng phân bổ lương bổng trong kỳ, kế toán ghi nhận chi phí các khoản phải chi trả cho người lao động trực tiếp sản xuất, cung cấp dịch vụ như sau:

- Nợ Tài khoản 622 – Chi phí nhân công trực tiếp.

- Có Tài khoản 334 – Phải chi trả người lao động.

B. Căn cứ vào chế độ theo quy định, trích và tính bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp, phí công đoàn, các khoản trợ cấp (bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ,…) của người lao động trực tiếp sản xuất sản phẩm và cung cấp dịch vụ (phần tính vào khoản công ty phải chịu) trên số tiền công, lương bổng được hạch toán như sau:

- Nợ Tài khoản 622 – Chi phí nhân công trực tiếp.

- Có Tài khoản 338 – Phải chi trả, phải nộp khác như 3382, 3383, 3384 và 3386.

C. Trường hợp trích trước lương bổng nghỉ phép của người lao động sản xuất sản phẩm, thực hiện dịch vụ, kế toán ghi:

- Nợ Tài khoản 622 – Chi phí nhân công trực tiếp.

- Có Tài khoản 335 – Chi phí phải chi trả, phải nộp khác.

D. Khi nhân công sản xuất thực tế được nghỉ phép, kế toán sẽ phản ánh số phải trả tiền về lương nghỉ phép, hạch toán như sau:

- Nợ Tài khoản 335 – Chi phí phải chi trả, phải nộp khác.

- Có Tài khoản 334 – Phải chi trả cho người lao động.

E. Đối với phí nhân công dùng chung cho hợp đồng hợp tác kinh doanh. Trường hợp có phát sinh chi phí nhân công căn cứ vào hóa đơn và những chứng từ liên quan, kế toán hạch toán như sau:

- Nợ Tài khoản 622 – Chi phí nhân công trực tiếp (chi tiết cho từng loại hợp đồng).

- Có Tài khoản 111, 112, 334 – Chi phí phải chi trả cho người lao động.

F. Vào định kỳ, kế toán lập Bảng phân bổ chi phí chung (được sự xác nhận của các bên) và tiến hành xuất hóa đơn Giá trị gia tăng để phân bổ phí nhân công dùng chung cho loại hợp đồng hợp tác kinh doanh cho các bên, hạch toán như sau:

- Nợ Tài khoản 138 – Phải thu khác (chi tiết cho từng bên liên quan).

- Có Tài khoản 662 – Chi phí nhân công trực tiếp.

- Có Tài khoản 3331 – Thuế Giá trị gia tăng đầu ra phải nộp.

Trong trường hợp khi phân bổ chi phí không cần xuất hóa đơn đỏ, kế toán ghi nhận giảm thuế Giá trị gia tăng đầu vào bằng cách ghi Có Tài khoản 133 – Thuế Giá trị gia tăng được khấu trừ.

G. Vào cuối kỳ, kế toán tiến hành phân bổ (hoặc kết chuyển) phí nhân công trực tiếp vào phía nợ Tài khoản 154 hoặc phía nợ Tài khoản 631 theo đối tượng tập hợp chi phí, ghi:

- Nợ Tài khoản 154 – Chi phí sản xuất, kinh doanh còn dở dang hoặc,

- Nợ Tài khoản 632 – Giá vốn hàng bán (phần vượt trên mức bình thường).

- Nợ Tài khoản 631 – Giá thành sản xuất (cách kiểm kê định kỳ).

- Có Tài khoản 622 – Chi phí nhân công trực tiếp.

Để có cái nhìn sâu sắc và khái quát, bạn hãy theo dõi sơ đồ hạch toán chi phí nhân công – Tài khoản 622 của CoDX dưới đây:

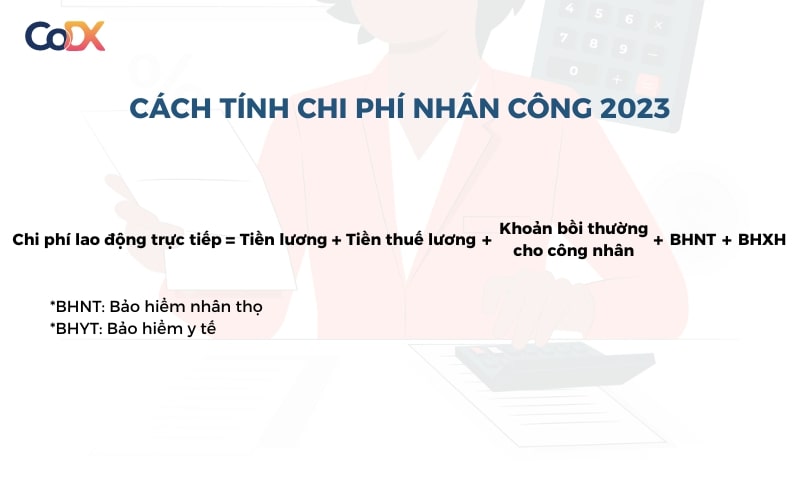

3. Cách tính chi phí nhân công trực tiếp mới nhất 2023

Chi phí lao động trực tiếp được tính bằng tổng các khoản chi phí thành phần của nó, áp dụng công thức như sau:

| Chi phí lao động trực tiếp = Tiền lương + Tiền thuế lương + Khoản bồi thường cho công nhân + Bảo hiểm nhân thọ + Bảo hiểm xã hội |

Ví dụ:

Từ những thông tin sau, hãy tính tổng chi phí lao động trực tiếp của doanh nghiệp cho tháng kết thúc vào ngày 31 tháng 07 năm 2023.

- Tiền công trả cho nhân viên đối với công việc liên quan trực tiếp đến quá trình sản xuất sản phẩm: 250.000 đô la.

- Nguyên liệu thô đã mua: 700.000 đô la.

- Lương bổng trả cho người lao động với công việc không liên quan trực tiếp đến quá trình sản xuất sản phẩm: 220.000 đô la.

- Chi phí bảo hiểm y tế được chi trả thay cho các nhân viên tham gia vào quá trình sản xuất sản phẩm: 10.000 đô la.

Như vậy, trong những loại chi phí ở trên ta có:

Tổng chi phí mà doanh nghiệp bắt buộc chịu để chi trả lương và những lợi ích khác cho người lao động của doanh nghiệp so với nhiệm vụ mà họ thực hiện, liên quan trực tiếp đến quá trình sản xuất sản phẩm của doanh nghiệp hoặc cho quá trình cung cấp dịch vụ sẽ trở thành một phần chi phí lao động trực tiếp.

Do đó trong trường hợp hiện tại, chỉ Tiền lương trả cho người lao động đối với công việc liên quan trực tiếp đến quá trình sản xuất sản phẩm và chi phí Bảo hiểm y tế chi trả thay cho các nhân sự làm công việc đó mới được tính vào chi phí lao động trực tiếp.

Vậy chi phí cho nhân công trực tiếp sẽ là: 250.000 + 10.000 = 260.000 đô la.

Như vậy, bài viết này Công ty chuyển đổi số CoDX đã thông tin đến các bạn những nội dung xoay quanh chủ đề hạch toán và cách tính chi phí nhân công trực tiếp và phương pháp hạch toán chi phí theo Thông tư 200. Hi vọng sẽ đây sẽ là nguồn tài liệu hữu ích dành cho bạn đọc. Đừng quên theo dõi chuyên mục Kiến thức để cập nhật thêm nhiều thông tin về tài chính – ngân hàng – kế toán.

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh