Trong công ty, việc hạch toán các khoản phí sản xuất là một khâu rất quan trọng. Công tác này ảnh hưởng tới hiệu quả kinh doanh và doanh thu của doanh nghiệp. Để giúp kế toán viên có thể hiểu rõ về chi phí sản xuất kinh doanh dở dang là gì, CoDX sẽ hướng dẫn phương pháp hạch toán loại chi phí này trong bài viết dưới đây.

| Bạn đang đọc bài viết trên trang kiến thức Quản trị doanh nghiệp của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện. |

1. Chi phí sản xuất kinh doanh dở dang là gì?

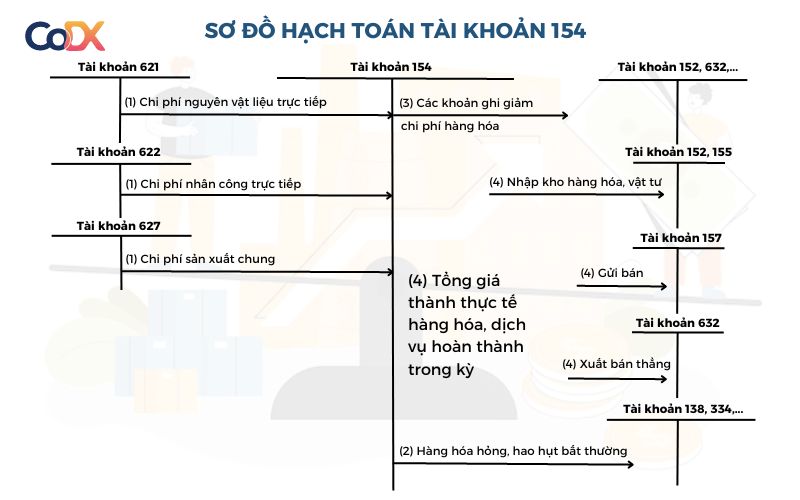

Chi phí sản xuất kinh doanh dở dang được hạch toán trên Tài khoản 154 – phản ánh chi phí sản xuất sản phẩm với mục đích phục vụ quá trình tính toán giá thành hàng hóa của doanh nghiệp ứng dụng cách kê khai thường xuyên. Ở những công ty hạch toán sản phẩm tồn kho theo cách thức kiểm kê định kỳ, chi phí này chỉ phản ánh giá trị thực tế của hàng hóa dở dang đầu và cuối kỳ.

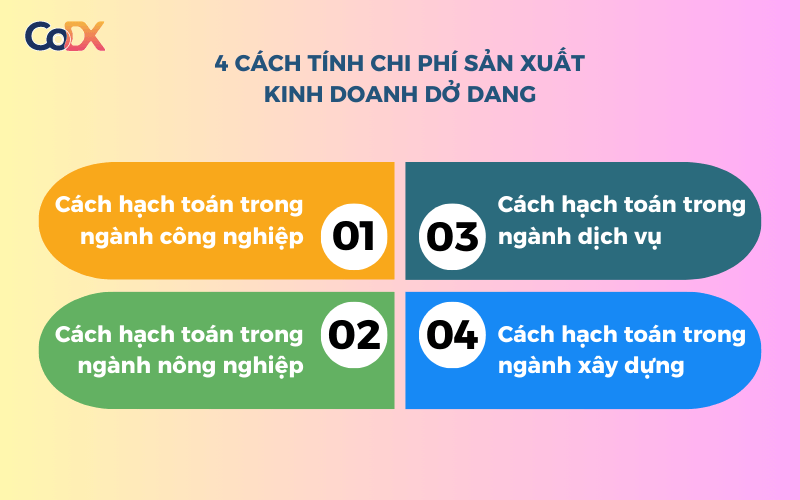

2. Cách tính chi phí sản xuất kinh doanh dở dang

Có bao nhiêu cách hạch toán chi phí sản xuất kinh doanh dở dang? Một thắc mắc mà nhiều kế toán viên muốn biết. Tùy thuộc vào lĩnh vực kinh doanh của doanh nghiệp mà sẽ có các phương pháp tính khác nhau. CoDX gợi ý 4 cách hạch toán Tài khoản 154 bạn có thể áp dụng:

- Phương pháp 1: Hạch toán trong lĩnh vực công nghiệp;

- Phương pháp 2: Hạch toán trong lĩnh vực nông nghiệp;

- Phương pháp 3: Hạch toán ở lĩnh vực dịch vụ;

- Phương pháp 4: Hạch toán ở lĩnh vực xây dựng.

2.1. Cách hạch toán trong ngành công nghiệp

A. Trường hợp hạch toán sản phẩm tồn kho theo cách kê khai thường xuyên

– Khi xuất nguyên – vật liệu được dùng trong quá trình sản xuất hàng hóa hoặc cung cấp dịch vụ trong kỳ, bạn ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 152, 153.

– Khi xuất công cụ, dụng cụ có giá trị cao dùng trong nhiều kỳ sản xuất sản phẩm phải phân bổ dần, kế toán ghi:

- Nợ Tài khoản 242.

- Có Tài khoản 153.

– Khi phân bổ giá trị công cụ, dụng cụ vào Tài khoản 154, bạn hạch toán:

- Nợ Tài khoản 154.

- Có Tài khoản 242.

B. Trường hợp mua nguyên vật liệu không qua nhập kho (sử dụng ngay) cho quá trình sản xuất hàng hóa, cung cấp dịch vụ thuộc đối tượng chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ, bạn ghi:

- Nợ Tài khoản 154, 133.

- Có Tài khoản 331, 141, 111, 112,…

C. Khi nguyên vật liệu xuất ra cho quá trình sản xuất hàng hóa, cung cấp dịch vụ cuối kỳ không dùng hết và nhập lại kho, kế toán ghi:

- Nợ Tài khoản 152.

- Có Tài khoản 154.

D. Tiền công, lương bổng và những chi phí khác chi trả cho công nhân sản xuất, nhân sự quản lý phân xưởng, bạn ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 334.

E. Hạch toán, trích BHXH, BHYT, BHTN, BHTNLĐ, phí công đoàn (tính vào khoản công ty phải chịu) tính trên số tiền công, lương bổng trả cho nhân công sản xuất, nhân sự quản lý phân xưởng theo chế độ quy định, bạn ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 338.

F. Trích khấu hao thiết bị – máy móc, phân xưởng sản xuất,… thuộc các nhà xưởng, nhóm sản xuất, bạn ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 214.

G. Tiền điện, nước,… thuộc nhà xưởng, nhóm sản xuất, bạn ghi:

- Nợ Tài khoản 154, 133 (nếu có).

- Có các Tài khoản 111, 112, 331,…

H. Trị giá nguyên vật liệu xuất thuê ngoài gia công, bạn ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 152.

I. Nhập kho giá trị nguyên liệu, vật liệu, công cụ và dụng cụ gia công chế biến hoàn thành, bạn ghi:

- Nợ Tài khoản 152, 153.

- Có Tài khoản 154.

J. Trị giá hàng hóa hỏng không sửa được, đối tượng gây ra thiệt hại hàng hóa hỏng phải bồi thường, bạn ghi:

- Nợ Tài khoản 138, 334.

- Có Tài khoản 154.

K. Tiền nguyên vật liệu, nhân công trực tiếp vượt trên mức bình thường, tiền sản xuất chung cố định không phân bổ phải tính vào giá vốn hàng bán trong kỳ kế toán, bạn ghi:

- Nợ Tài khoản 632.

- Có Tài khoản 154.

L. Chi phí thực tế hàng hóa sản xuất hoàn thành nhập kho hay sử dụng ngay, bạn ghi:

- Nợ Tài khoản 155, 632.

- Có Tài khoản 154.

M. Hàng hóa sản xuất ra được dùng nội bộ ngay hay tiếp tục xuất dùng trong quá trình XDCB không qua nhập kho, bạn ghi:

- Nợ Tài khoản 642, 241.

- Có Tài khoản 154.

N. Sau khi xuất kho nguyên liệu, vật liệu đưa vào sản xuất, nếu nhận được phí chiết khấu thương mại hay ưu đãi hàng hóa liên quan tới nguyên vật liệu đó, bạn ghi giảm chi phí sản xuất sản phẩm đối với phần chiết khấu thương mại, ưu đãi hàng bán được hưởng tương ứng với lượng nguyên vật liệu đã xuất dùng trong sản xuất hàng hóa dở dang:

- Nợ Tài khoản 111, 112, 331,…

- Có tài khoản 133 (nếu có), 154.

O. Hạch toán hàng hóa sản xuất thử:

– Chi phí sản xuất hàng hóa thử được tổng hợp vào chi phí sản xuất kinh doanh dở dang như đối với những hàng hóa khác. Khi thu hồi thì hàng hóa sản xuất thử, bạn ghi:

- Nợ Tài khoản 111, 112, 131.

- Có Tài khoản 154, 3331 (nếu có).

– Kết chuyển khoản chênh lệch giữa tiền sản xuất thử và lượng thu hồi từ việc thanh lý hàng hóa sản xuất thử;

+ Trường hợp tiền sản xuất thử cao hơn lượng thu hồi từ việc thanh lý hàng hóa sản xuất thử, bạn ghi tăng giá trị tài sản đầu tư xây dựng như sau:

- Nợ Tài khoản 241.

- Có Tài khoản 154.

+ Trường hợp tiền sản xuất thử nhỏ hơn lượng thu hồi từ việc thanh lý hàng hóa sản xuất thử, bạn ghi giảm giá trị tài sản đầu tư xây dựng như sau:

- Nợ Tài khoản 154.

- Có Tài khoản 241.

P. Trường hợp hàng hóa sản xuất xong, không thực hiện nhập kho mà chuyển giao cho phía mua hàng, bạn hạch toán:

- Nợ Tài khoản 632.

- Có Tài khoản 154.

Q. Trường hợp tính sản phẩm tồn kho theo cách kiểm kê định kỳ:

– Cuối kỳ, dựa vào kết quả kiểm kê thực tế, xác định giá trị thực tế chi phí sản xuất kinh doanh dở dang và tiến hành việc kết chuyển, kế toán ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 631.

– Đầu kỳ, kế toán kết chuyển tiền thực tế sản xuất kinh doanh dở dang, hạch toán:

- Nợ Tài khoản 631.

- Có Tài khoản 154.

2.2. Hạch toán chi phí sản xuất kinh doanh dở dang ngành nông nghiệp

A. Trường hợp tính sản phẩm tồn kho theo cách kê khai thường xuyên:

– Cuối kỳ, bạn kết chuyển tiền nguyên vật liệu trực tiếp theo người tập hợp chi phí sản xuất, ghi:

- Nợ Tài khoản 154, 632.

- Có Tài khoản 621.

– Cuối kỳ, bạn kết chuyển tiền nhân công trực tiếp theo từng người tập hợp chi phí, ghi:

- Nợ Tài khoản 154, 632.

- Có Tài khoản 622.

– Cuối kỳ, bạn phân bổ và kết chuyển tiền sản xuất chung cho từng người, ghi:

- Nợ Tài khoản 154, 632.

- Có Tài khoản 627.

+ Trị giá hàng hóa phụ thu hồi, ghi:

- Nợ Tài khoản 152.

- Có Tài khoản 154.

+ Trị giá phế liệu thu hồi, nguyên vật liệu thuê nhân công bên ngoài gia công và nhập vào kho, ghi:

- Nợ Tài khoản 152.

- Có Tài khoản 154.

+ Trị giá gia súc nuôi béo sinh sản hoặc chuyển thành súc vật, ghi:

- Nợ Tài khoản 211.

- Có Tài khoản 154.

+ Chi phí thực tế sản xuất nông nghiệp tiêu thụ ngay hoặc nhập kho, ghi:

- Nợ Tài khoản 155, 632.

- Có Tài khoản 154.

+ Hàng hóa được sản xuất dùng cho nội bộ không qua nhập kho, ghi:

- Nợ Tài khoản 241, 641, 642.

- Có Tài khoản 154.

B. Trường hợp tính sản phẩm tồn kho theo cách kiểm kê định kỳ: Cách hạch toán các hoạt động nông nghiệp ở TK 154 giống như cách hạch toán của ngành công nghiệp.

2.3. Cách hạch toán chi phí sản xuất kinh doanh dở dang ngành dịch vụ

– Bút toán kết chuyển giá thành thực tế của khối lượng dịch vụ đã hoàn thành và đã chuyển giao cho phía mua, được nhận định là đã bán trong kỳ, kế toán ghi:

- Nợ Tài khoản 632.

- Có Tài khoản 154.

– Trường hợp có sử dụng dịch vụ tiêu dùng nội bộ, kế toán ghi:

- Nợ Tài khoản 642.

- Có Tài khoản 154.

2.4. Hạch toán chi phí sản xuất kinh doanh dở dang ngành xây dựng

A. Cách tính tập hợp chi phí xây lắp (phía nợ TK 154 chi tiết “xây lắp”):

– Tính khoản mục nguyên vật liệu trực tiếp, dựa vào bảng phân bổ vật liệu cho mỗi công trình, bạn ghi;

- Nợ Tài khoản 154, 632.

- Có Tài khoản 152.

– Tính khoản mục phí nhân công trực tiếp (hạch toán giống như lĩnh vực công nghiệp).

– Tính khoản mục tiền sử dụng máy thi công, dựa vào bảng phân bổ chi phí dùng máy thi công hạch toán cho mỗi công trình, bạn ghi:

- Nợ Tài khoản 154, 632.

- Có Tài khoản 111, 112, 152, 242, 331,…

– Tính khoản mục tiền sản xuất chung:

+ Nếu tiền phát sinh trong kỳ, bạn ghi:

- Nợ Tài khoản 133, 154.

- Có Tài khoản 111, 112, 152, 153,…

+ Nếu xác định số dự phòng phải trả về bảo dưỡng công trình xây lắp, bạn ghi:

- Nợ Tài khoản 154.

- Có Tài khoản 352.

+ Nếu nhiệm vụ sửa chữa và bảo dưỡng công trình xây lắp xong bàn giao cho khách hàng, bạn ghi:

- Nợ Tài khoản 352.

- Có Tài khoản 154.

+ Nếu phát sinh tiền sửa chữa và bảo dưỡng công trình, bạn ghi:

- Nợ Tài khoản 133, 154.

- Có Tài khoản 112, 152, 153,…

+ Hết thời gian bảo dưỡng công trình xây lắp:

- Trường hợp công trình không phải bảo dưỡng hay số dự phòng phải trả về bảo dưỡng công trình xây lắp cao hơn tiền thực tế thì lượng chênh lệch phải hoàn nhập, bạn ghi:

- Nợ Tài khoản 352.

- Có Tài khoản 711.

- Trường hợp số dự phòng phải trả về bảo dưỡng công trình xây lắp nhỏ hơn tiền thực tế phát sinh thì số chênh lệch ghi vào giá vốn trong kỳ:

- Nợ Tài khoản 632.

- Có Tài khoản 154.

B. Cách tính và kết chuyển tiền xây lắp (phía có chi phí sản xuất kinh doanh dở dang chi tiết “xây lắp”):

– Những khoản tiền trong hợp đồng không thể thu hồi thì kế toán phải ghi nhận ngay là số tiền trong kỳ:

- Nợ Tài khoản 632.

- Có Tài khoản 154.

– Những khoản thu từ việc thanh lý nguyên vật liệu thừa, thiết bị máy móc khi kết thúc hợp đồng xây dựng:

+ Nhập kho nguyên vật liệu thừa khi thanh lý hợp đồng xây dựng:

- Nợ Tài khoản 152.

- Có Tài khoản 154.

+ Phế liệu thu hồi nhập kho, cách tính chi phí sản xuất kinh doanh dở dang:

- Nợ Tài khoản 152.

- Có Tài khoản 154.

+ Nếu phế liệu thu hồi và vật liệu thừa không qua nhập kho mà thanh lý ngay, kế toán ghi giảm chi phí:

- Nợ Tài khoản 111, 112, 131,…

- Có Tài khoản 154, 3331.

+ Kế toán bán thiết bị máy móc thi công chuyên dùng cho một hợp đồng xây dựng và tài sản cố định này đã trích khấu hao đủ theo nguyên giá khi thanh lý hợp đồng xây dựng:

- Phản ánh số thu về bán thiết bị và máy móc thi công, ghi:

- Nợ Tài khoản 111, 112, 131,…

- Có Tài khoản 154, 3331.

- Phản ánh tiền bán thiết bị máy móc (nếu có), bạn ghi:

- Nợ Tài khoản 133, 154.

- Có Tài khoản 111, 112,…

- Kế toán ghi giảm tài cố định đã khấu hao hết là thiết bị máy móc thi công chuyên dùng đã bán, ghi:

- Nợ Tài khoản 214.

- Có Tài khoản 211.

– Cuối kỳ, dựa vào giá thành sản xuất hàng hóa xây lắp thực tế xong được xác định là đã thanh lý, bàn giao cho công ty nhận thầu chính nội bộ:

+ Nếu bàn giao cho phía A, ghi:

- Nợ tài khoản 632.

- Có Tài khoản 154.

+ Nếu hàng hóa xây lắp xong chờ thanh lý hay hoàn thành nhưng chưa bàn giao, dựa vào giá thành hàng hóa xây lắp xong chờ bán, ghi;

- Nợ Tài khoản 155.

- Có Tài khoản 154.

3. Nguyên tắc kế toán chi phí sản xuất, kinh doanh dở dang

Căn cứ vào quy định tại Điều 27 TT 200/2014/TT-BTC, chi phí sản xuất kinh doanh dở dang được hạch toán theo 5 nguyên tắc sau:

- TK 154 dùng để phản ánh tập hợp tiền sản xuất, kinh doanh phục vụ trong việc tính giá thành hàng hóa, dịch vụ ở công ty ứng dụng cách kê khai thường xuyên trong hạch toán sản phẩm tồn kho. Ở các công ty ứng dụng cách kiểm kê định kỳ thì TK 154 chỉ phản ánh giá trị thực tế của hàng hóa, dịch vụ dở dang cuối kỳ.

- TK 154 phản ánh tiền sản xuất, kinh doanh phát sinh trong kỳ; khối lượng hàng hóa, dịch vụ hoàn thành trong kỳ; TK 154 đầu kỳ, cuối kỳ của những hoạt động sản xuất, kinh doanh chính, phụ và thuê ngoài nhân công chế biến ở các công ty sản xuất hoặc ở công ty kinh doanh dịch vụ. TK 154 cũng phản ánh tiền sản xuất, kinh doanh của những hoạt động sản xuất, nhân công chế biến hoặc thực hiện dịch vụ của các công ty thương mại.

- Chi phí này hạch toán trên TK 154 phải được chi tiết theo nơi phát sinh khoản tiền, theo nhóm và loại hàng hóa, hay chi tiết, nhóm hàng hóa; theo mỗi loại dịch vụ hay theo mỗi công đoạn dịch vụ.

- Số tiền nguyên vật liệu, tiền nhân công vượt lên mức bình thường và tiền sản xuất chung cố định không phân bổ thì không tính vào giá trị sản phẩm tồn kho, phải hạch toán vào TK 632 trong kỳ kế toán.

- Cuối kỳ, kế toán kết chuyển và phân bổ tiền sản xuất chung cố định vào tiền thuê chế biến cho từng đơn vị hàng hóa theo mức công suất bình thường. Nếu mức hàng hóa thực tế sản xuất ra thấp hơn công suất bình thường thì bạn phải xác định và hạch toán tiền sản xuất chung cố định phân bổ vào tiền chế biến cho từng đơn vị hàng hóa theo mức công suất bình thường. Khoản tiền sản xuất chung cố định không phân bổ được ghi nhận vào TK 632 trong kỳ. Tiền sản xuất chung biến đổi được phân bổ toàn bộ vào tiền chế biến cho từng đơn vị hàng hóa theo tiền thực tế phát sinh.

*Lưu ý: Không hạch toán chi phí sản xuất kinh doanh dở dang các chi phí: Bán hàng, quản trị công ty, tài chính, thuế thu nhập công ty, sự nghiệp, dự án, đầu tư xây dựng cơ bản,…

Bài viết trên đây là các cách tính chi phí sản xuất kinh doanh dở dang ứng dụng cho từng lĩnh vực kinh doanh. Hy vọng những thông tin mà CoDX chia sẻ sẽ giúp kế toán nắm rõ và ứng dụng phù hợp.

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh