Hiện nay, các doanh nghiệp muốn thuê địa điểm làm việc thì tiền thuê văn phòng luôn là yếu tố cần được cân nhắc kỹ lưỡng, bởi nó ảnh hưởng đến sự phát triển của công ty. Vậy chi phí thuê văn phòng có bao nhiêu loại? Phương pháp hạch toán loại chi phí này như thế nào? Hãy cùng CoDX giải đáp trong bài viết dưới đây.

| Bạn đang đọc bài viết trên trang kiến thức Bản tin doanh nghiệp của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện. |

Cùng chủ đề:

- Tìm hiểu về văn phòng thông minh là gì

1. Chi phí thuê văn phòng là gì?

Chi phí thuê văn phòng là số tiền công ty phải chi trả cho chủ cho thuê nhằm sở hữu một địa ốc để làm văn phòng. Đây là số tiền cố định mà công ty phải trả cho chủ thuê theo tháng hoặc theo quý như thống nhất trong hợp đồng ký kết ban đầu.

2. Các loại chi phí cho thuê văn phòng

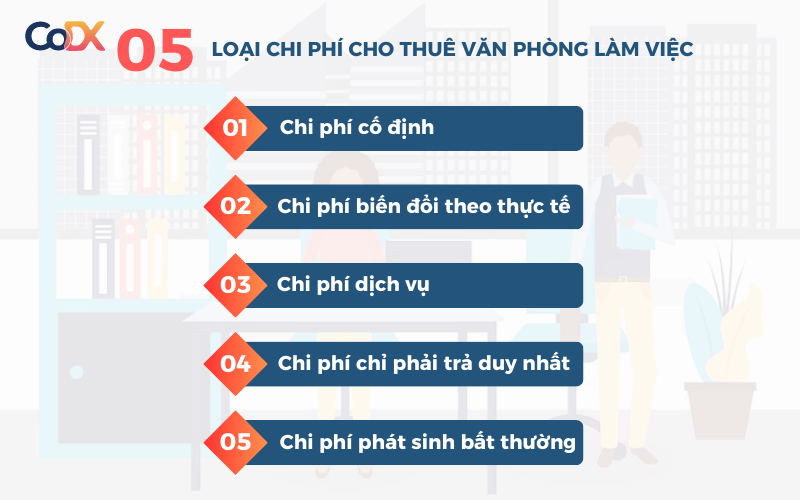

Dưới đây CoDX sẽ cung cấp thông tin 5 loại tiền thuê văn phòng của công ty thường gặp trong hợp đồng thuê văn phòng. Khi tìm thuê văn phòng làm việc, bạn hãy lưu ý các điều khoản để tránh tranh chấp xảy ra không mong muốn:

- Loại 1: Số tiền cố định;

- Loại 2: Số tiền biến đổi theo thực tế;

- Loại 3: Khoản phí dịch vụ;

- Loại 4: Khoản phí chỉ phải trả một lần;

- Loại 5: Các số tiền phát sinh bất thường khác.

2.1. Chi phí cố định khi thuê văn phòng

Đây là khoản phí không có sự thay đổi trong suốt thời gian doanh nghiệp thuê theo thời gian được thống nhất trong hợp đồng. Số tiền này bao gồm:

- Chi phí thuê văn phòng của công ty: Nếu bạn thuê 2 năm, số tiền thuê văn phòng ABC là 30$/m2 thì đây là chi phí thuê cố định trong suốt quá trình hợp đồng có hiệu lực.

- Chi phí thuế VAT (thuế giá trị gia tăng).

2.2. Chi phí biến đổi theo thực tế khi thuê văn phòng

Đây là các chi phí phát sinh hàng tháng mà thực tế công ty sử dụng, bao gồm những khoản về:

- Chi phí sử dụng điện, nước: Tòa nhà hạng A, hạng B sẽ không tính phí điện của điều hòa bởi khoản phí này thuộc phí quản lý. Những khoản phí nước, điện còn lại như đèn, máy in,… vẫn được tính theo mức sử dụng hàng tháng.

- Chi phí gửi xe cho nhân viên: Ở một vài tòa nhà sẽ có chính sách miễn phí gửi xe tùy vào diện tích thuê. Thế nhưng nhiều nơi sẽ không áp dụng chính sách này, khi đó tiền gửi xe được tính theo số lượng xe của nhân sự, mức giá dao động 70.000 – 90.000 đồng/tháng/1 xe máy và 1.500.000 – 1.700.000 đồng/tháng/1 xe ô tô.

2.3. Chi phí dịch vụ khi thuê văn phòng

Phí dịch vụ (phí quản lý) là một trong những chi phí thuê văn phòng của công ty phải chi trả cho những tiện ích, dịch vụ mà tòa nhà cung cấp như: an ninh, lễ tân, vệ sinh, vận hành thang máy,…

2.4. Chi phí chỉ phải trả một lần trong suốt thời gian thuê

Cho dù là văn phòng hạng A, B, C hay tòa nhà giá rẻ, tòa nhà cao cấp thì công ty chỉ cần thanh toán một lần duy nhất trong suốt thời gian thuê. Thông thường, chi phí này sẽ có 2 khoản, cụ thể:

- Số tiền hoàn trả mặt bằng khi hết thời hạn thuê và không quyết định gia hạn hợp đồng thuê văn phòng.

- Phí dịch vụ trong quá trình thi công nội thất: Các chủ tòa nhà sẽ miễn phí tiền thuê trong thời gia thi công nhưng vẫn thu tiền dịch vụ, văn phòng hạng A và B sẽ thu dao động khoảng 3 – 5 USD/m2/tháng; trên dưới 1 USD/m2/tháng đối với tòa nhà hạng C.

2.5. Chi phí phát sinh bất thường khác

Số tiền phát sinh bất thường luôn nằm trong chi phí thuê văn phòng khi bạn đi thuê. Doanh nghiệp bắt buộc phải thanh toán cho chủ đầu tư những khoản phát sinh về tiền làm ngoài giờ, bao gồm phí hệ thống máy lạnh, tiền điện chiếu sáng khu vực hành lang, tiền nước nhà vệ sinh, tiền lương ngoài giờ của nhân sự vận hành, thang máy, bảo vệ tòa nhà,…

Trường hợp các công ty thường xuyên làm ngoài giờ thì có thể thương lượng một gói chi phí phù hợp hoặc lắp đặt thêm hệ thống điều hoà cục bộ để tiết kiệm chi phí làm ngoài giờ.

3. Lưu ý quan trọng về chi phí thuê văn phòng của công ty

Doanh nghiệp cần lưu ý các thủ tục pháp lý liên quan khi thuê văn phòng làm việc cũng như các vấn đề sau khi thuê như sau:

- Nghiên cứu kỹ lưỡng diện tích thuê văn phòng phải thanh toán: Thường được đo theo phương pháp thông thủy, đo trong lòng hoặc đo theo tim tường, đo theo mép bên ngoài cửa của tường và vách bao quanh không gian văn phòng. Diện tích thuê phải thanh toán là diện tích thực tế công ty sử dụng. Nếu thuê chung cư hoặc nhà riêng, diện tích này được thuê trọn gói theo toàn bộ tòa nhà hoặc số tầng thuê thực tế.

- Việc điều chỉnh phí thuê: Đối với doanh nghiệp ký hợp đồng dưới 3 năm. phí thuê thường không có sự thay đổi hoặc nếu thay đổi thường chỉ biến động nhỏ. Trường hợp doanh nghiệp thuê dài hạn, tiền thuê có thể được điều chỉnh theo các năm, cứ sau 2 năm sẽ cân nhắc và điều chỉnh tăng hoặc giảm phí thuê theo tình hình chung của thị trường.

- Phí bảo dưỡng: Dùng để bảo trì hệ thống, thiết bị của văn phòng như máy lạnh, hệ thống điện và nước, vệ sinh, thang máy,…

- Phí dịch vụ: Chủ đầu tư sẽ tính thêm chi phí chung nếu doanh nghiệp thuê văn phòng chung như an ninh, quản lý tòa nhà, vệ sinh văn phòng, phòng họp, phòng ăn, phòng sinh hoạt chung,…

- Chi phí phát sinh: Bao gồm những chi phí cho việc bảo trì, sửa chữa, nâng cấp hệ thống, thiết kế văn phòng, lắp đặt nội thất,…

- Cách thức thanh toán: Doanh nghiệp cần thỏa thuận rõ điều khoản thanh toán với tòa nhà về cách thức, thời hạn thanh toán cũng như những ảnh hưởng của quá trình điều chỉnh tỷ giá mỗi kỳ thanh toán.

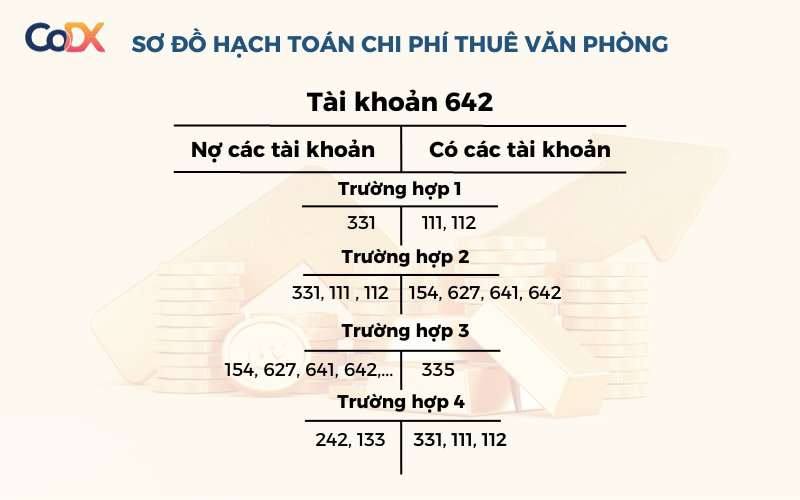

4. Hạch toán tiền thuê, chi phí thuê văn phòng của công ty

Doanh nghiệp tiến hành thực hiện hạch toán chi phí thuê văn phòng theo 4 trường hợp dưới đây:

Trường hợp 1 – Doanh nghiệp thanh toán trước tất cả chi phí: Căn cứ vào giấy tờ thanh toán và hợp đồng thuê văn phòng, bạn hạch toán trả trước phí thuê như sau:

- Nợ Tài khoản 331 (Phải trả cho người bán).

- Có Tài khoản 111 (Tiền mặt), 112 (Tiền gửi ngân hàng),…

Trường hợp 2 – Chi trả hàng tháng có hóa đơn: Tùy thuộc vào mục đích thuê văn phòng và phương thức thanh toán, bạn tiến hành hạch toán tiền thuê văn phòng:

- Nợ Tài khoản 154 (Chi phí sản xuất, kinh doanh dở dang), 627 (Chi phí sản xuất chung), 641 (Chi phí bán hàng), 642 (Chi phí quản lý doanh nghiệp),…

- Có Tài khoản 331, 111 , 112.

Trường hợp 3 – Chi trả tiền mặt hoặc được nhận hóa đơn: Nếu bạn thuê văn phòng trong 10 tháng nhưng chưa thanh toán. Đến tháng 10, bạn tiến hành thanh toán và chủ đầu tư xuất hóa đơn. Phương pháp hạch toán như sau:

- Nợ Tài khoản 154, 627, 641, 642,…

- Có Tài khoản 335 (Chi phí phải trả).

Sau khi doanh nghiệp thanh toán hoặc nhận được hóa đơn thì hạch toán:

- Nợ tài khoản 335.

- Có Tài khoản 111, 112 nếu là khi thanh toán.

- Có Tài khoản 331 nếu là khi nhận được hóa đơn.

Trường hợp 4 – Doanh nghiệp chi trả trước nhiều kỳ: Doanh nghiệp thuê văn phòng của tòa nhà ABC trong 10 tháng và chi trả toàn bộ vào tháng 1 thì hạch toán chi phí thuê văn phòng như sau:

- Nợ Tài khoản 242 (Chi phí trả trước): Tổng chi phí.

- Nợ Tài khoản 133 (Thuế giá trị gia tăng được khấu trừ) nếu có hóa đơn GTGT.

- Có Tài khoản 331, 111, 112.

5. Cách tính tiền các chi phí khi thuê văn phòng

- Cách tính tiền thuê văn phòng:

– Công thức hạch toán tiền thuê văn phòng hàng tháng thanh toán theo hợp đồng:

|

Phí thuê 1 tháng |

= |

Diện tích mặt bằng |

x |

Phí thuê một mét vuông |

– Doanh nghiệp trả theo quý hoặc theo năm thì chi phí thuê văn phòng sẽ được tính theo công thức:

|

Phí thuê một quý |

= |

Phí thuê một tháng |

x |

3 |

|

Phí thuê một năm |

= |

Phí thuê một tháng |

x |

12 |

- Cách tính phí quản lý dịch vụ:

– Đối với hợp đồng thuê văn phòng, phí vận hành cũng được tính theo mỗi mét vuông, theo công thức:

|

Phí quản lý dịch vụ |

= |

Diện tích mặt bằng |

x |

Phí quản lý 1 mét vuông |

– Như vậy, tổng chi phí quản lý dịch vụ mỗi năm của doanh nghiệp sẽ bằng tổng phí quản lý dịch vụ của 12 tháng, bạn hạch toán chi phí thuê văn phòng như sau:

|

Phí quản lý dịch vụ 1 năm |

= |

Phí quản lý dịch vụ hàng tháng |

x |

12 |

- Cách tính tiền thuế: Số tiền này không đóng cho chủ đầu tư mà sẽ nộp vào ngân sách Nhà nước, mức thuế GTGT trên 10% toàn bộ các loại chi phí trong thời gian thuê. Công thức hạch toán tiền thuê văn phòng về thuế như sau:

|

Thuế |

= |

Tiền thuê + Phí dịch vụ |

x |

10% |

- Cách tính tiền cọc văn phòng: Đây là số tiền gửi bảo đảm hai bên hoàn thành đúng nghĩa vụ của hợp đồng. Tiền cọc thường sẽ bằng 3 tháng tiền thuê thuần, không bao gồm thuế VAT và phí dịch vụ. Do đó, công thức tính tiền cọc như sau:

|

Tiền cọc |

= |

Tiền thuê (Không phí dịch vụ và thuế VAT) |

x |

3 |

- Cách tính tiền gửi xe nhân viên: Doanh nghiệp có thể áp dụng công thức dưới đây của CoDX:

|

Tiền gửi xe |

= |

Phí gửi 1 xe |

x |

Tổng số lượng xe – số lượng xe được ưu đãi |

- Cách tính tiền điện:

– Chi phí điện sử dụng được các tòa nhà tại TP. Hồ Chí Minh áp dụng:

|

Điện áp (KV) |

Thời gian bình thường |

Thời gian thấp điểm |

Thời gian cao điểm |

|

22 KV trở lên |

2,442 đồng/kWh |

1,361 đồng/kWh |

4,251 đồng/kWh |

|

Từ 6 KV đến dưới 22 KV |

2,629 đồng/kWh |

1,547 đồng/kWh |

4,400 đồng/kWh |

|

Dưới 6 KV |

2,666 đồng/kWh |

1,622 đồng/kWh |

4,587 đồng/kWh |

– Chi phí điện điều hòa: Bao gồm trong phí thuê tại tòa nhà hạng A, hạng B, hạng C (tòa nhà có phí quản lý trên 5$ hoặc nêu rõ trong hợp đồng). Nếu không đề cập, phí điều hòa sẽ được tính như điện sử dụng bình thường.

Hy vọng với những thông tin về các loại chi phí thuê văn phòng, một số điều doanh nghiệp cần lưu ý khi tìm thuê cũng như cách hạch toán tiền thuê văn phòng sẽ giúp bạn đọc có cái nhìn tổng quan hơn. Hãy theo dõi website của Công Ty Hợp Tác Chuyển Đổi Số CoDX để cập nhật nhiều kiến thức hữu ích nhé!

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh