Cách thức tính doanh thu hòa vốn thường được áp dụng trong lĩnh vực tài chính và kinh doanh. Đây là một công thức cực kỳ hữu ích cho các nhà quản lý sử dụng để hoạch định phương hướng và kế hoạch kinh doanh trong tương lai. Vậy cách tính doanh thu hòa vốn được thực hiện như thế nào? Hãy cùng CoDX Wiki tìm hiểu ngay dưới bài viết này nhé!

| Bạn đang đọc bài viết trên trang Kiến thức quản trị của CoDX – nền tảng chuyển đổi số doanh nghiệp toàn diện. |

1. Doanh thu hòa vốn là gì?

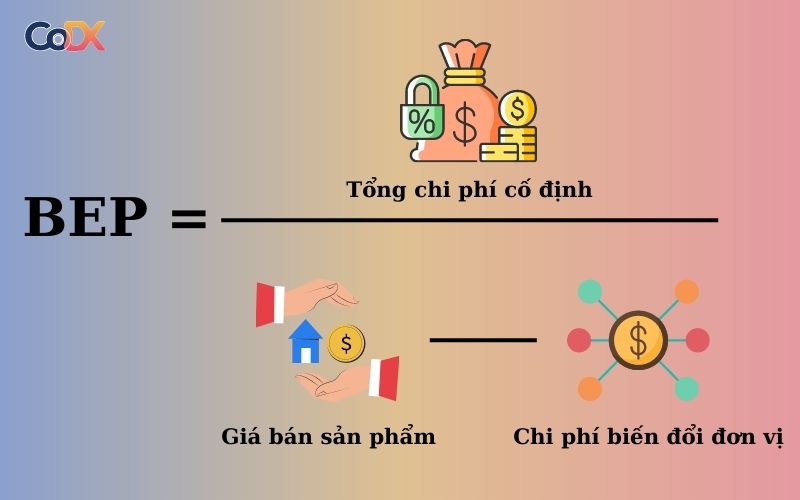

Doanh thu hoà vốn (Break-Even Point – BEP) là một khái niệm trong kinh doanh và tài chính, chỉ điểm mà tổng doanh thu bằng chính xác với tổng chi phí, khi đó doanh nghiệp không có lãi cũng không thua lỗ. Điểm BEP xác định số lượng sản phẩm hoặc dịch vụ cần bán để bù đắp toàn bộ chi phí (bao gồm cả chi phí cố định và chi phí biến đổi) đã phát sinh trong quá trình kinh doanh.

- Tổng chi phí cố định (Total Fixed Costs): Đây là tổng số tiền mà doanh nghiệp phải chi trả cho các chi phí không thay đổi theo mức sản xuất hoặc doanh thu, chẳng hạn như chi phí thuê mặt bằng, chi phí quảng cáo cố định, lương nhân viên không thay đổi, v.v.

- Tổng chi phí biến đổi (Total Variable Costs): Đây là tổng số tiền mà doanh nghiệp phải chi trả cho các chi phí biến đổi theo mức sản xuất hoặc doanh thu, chẳng hạn như chi phí nguyên liệu, chi phí sản xuất, v.v. Chi phí biến đổi thay đổi tùy thuộc vào mức hoạt động của doanh nghiệp.

- Giá bán của sản phẩm hoặc dịch vụ (Selling Price): Đây là giá tiền mà doanh nghiệp bán sản phẩm hoặc dịch vụ cho khách hàng.

|

BEP = Tổng chi phí cố định / (Giá bán trung bình – Chi phí biến đổi trung bình) |

- Tổng chi phí cố định: $1,500 mỗi tháng

- Chi phí biến đổi trung bình cho mỗi bánh mỳ: $2

- Giá bán trung bình của mỗi bánh mỳ: $4

|

BEP = $1,500 / ($4 – $2) = $1,500 / $2 = 750 |

2. Cách tính doanh thu hòa vốn chính xác nhất

Về cách tính doanh thu hòa vốn, cấp lãnh đạo có thể áp dụng các công thức tính khác nhau tùy theo đặc điểm của doanh nghiệp và loại hình kinh doanh. Cụ thể như sau:

2.1. Công thức tính doanh thu hòa vốn cho doanh nghiệp sản xuất 1 loại sản phẩm

Đối với những doanh nghiệp này, cách tính doanh thu hòa vốn của họ sẽ được tính bằng cách nhân sản lượng hòa vốn với giá bán theo công thức sau:

|

Doanh thu = Chi phí biến đổi + Chi phí cố định + Lợi nhuận |

Vì tại điểm hoà vốn giá trị lợi nhuận của doanh nghiệp = 0 nên:

|

Doanh thu = Chi phí biến đổi + Chi phí cố định => Hòa vốn = Chi phí cố định đầy đủ / Biên độ đóng góp |

Từ đây, bạn có thể diễn giải công thức thu nhập hòa vốn như sau:

|

Sản lượng hòa vốn = Tổng chi phí cố định / (Giá bán sản phẩm – Chi phí biến đổi đơn vị) Thu nhập đảm bảo = Doanh số đảm bảo x Đơn giá |

Lưu ý rằng đây không phải là phương pháp duy nhất mà là phương pháp phổ biến nhất và chủ doanh nghiệp có thể thay đổi cách tính doanh thu hòa vốn cho phù hợp.

2.2. Cách tính doanh thu hòa vốn cho doanh nghiệp sản xuất nhiều loại sản phẩm

Đối với doanh nghiệp này, cách tính doanh thu hòa vốn được tính theo công thức bao gồm các bước sau:

Bước 1: Sử dụng công thức sau để xác định tỷ lệ cơ cấu doanh thu ngành hàng tiêu dùng của doanh nghiệp:

|

Tỷ lệ cơ cấu doanh thu ngành hàng = Doanh số từng ngành hàng / Tổng doanh thu × 100% |

Bước 2: Xác định tỷ suất sinh lợi tính theo biến phí bình quân (số dư đóng góp bình quân) cho từng loại sản phẩm i

|

% Số dư chi phí cố định trung bình = Tỷ lệ chi phí cố định i x Tỷ lệ cơ cấu sản phẩm i |

Bước 3: Xác định tổng thu nhập hòa vốn của các sản phẩm của doanh nghiệp theo công thức:

|

Doanh thu hòa vốn = Tổng chi phí cố định / % trên số dư bình quân |

Bước 4: Xác định thu nhập hòa vốn và sản lượng hòa vốn của từng sản phẩm của doanh nghiệp theo công thức sau:

|

Thu nhập đảm bảo của từng loại = Tổng thu nhập đảm bảo × Tỷ lệ cơ cấu thu nhập của từng loại Số tiền đảm bảo của từng ngành hàng = Thu nhập đảm bảo của từng ngành hàng / Giá bán của từng sản phẩm |

3. Ví dụ thực tiễn về cách tính doanh thu hòa vốn trong doanh nghiệp

Để giúp các doanh nghiệp hiểu rõ hơn về các công thức cách tính doanh thu hòa vốn được cung cấp ở trên, bạn có thể theo dõi hai ví dụ dưới đây cho hai trường hợp kinh doanh tương ứng:

- Ví dụ cách tính doanh thu hòa vốn về trường hợp doanh nghiệp sản xuất 1 loại sản phẩm

Doanh nghiệp A chỉ sản xuất một loại sản phẩm Z, doanh thu (đơn vị tính: 1.000 đồng) như sau:

|

Tổng chỉ tiêu |

Tổng số |

|

Thu nhập của doanh nghiệp A |

500.000 |

|

Chi phí mua nguyên vật liệu trực tiếp |

150.000 |

|

Chi phí nhân công trực tiếp |

25,00 |

|

Chi phí sản xuất thay đổi |

8.000 |

|

Tổng chi phí biến đổi |

290.000 |

|

Tỷ lệ chi phí khả biến |

210.000 |

|

Chi phí cố định |

40.000 |

|

Tổng lợi nhuận |

95.000 |

Như vậy doanh nghiệp có:

- Chi phí cố định của công ty A = 40.000 đồng

- Biến phí đơn vị của Công ty A: 180.000 VNĐ

- Tỷ giá biến đổi đơn vị: Ib = 210.000 VND

Do đó SLh cho công ty A = 40.000/210 = 190 (sản phẩm)

Vậy cách tính doanh thu hòa vốn của Công ty A là: 190 x 500 = 95.000 (nghìn đồng).

- Ví dụ về cách tính doanh thu hòa vốn cho doanh nghiệp sản xuất nhiều loại sản phẩm

Công ty B hiện đang sản xuất 3 loại sản phẩm có tên lần lượt là Z1, Z2, Z3. Năm 2021, Công ty B bán được 3.000 Z1, 3.000 Z2, 2.000 Z3 với giá lần lượt là 300 (nghìn đồng) và 400 (nghìn đồng), Z3 cao nhất là 350 (nghìn đồng). Số liệu thu nhập của Công ty B (đơn vị: 1.000 đồng) như sau:

|

Mục tiêu |

Z1 |

Z2 |

Z3 |

Tổng cộng |

|

Thu nhập |

900.000 |

1.200.000 |

700.000 |

2.800.000 |

|

Chi phí biến đổi |

450.000 |

370.000 |

280.000 |

1.100.000 |

|

Lợi nhuận chi phí biến đổi |

450.000 |

830.000 |

420.000 |

1.700.000 |

|

Tỷ suất lợi nhuận từ chi phí biến đổi |

50% |

69,17% |

60% |

60,72% |

|

Định phí |

300.000 |

|||

|

Lợi nhuận |

800.000 |

Cách tính doanh thu hòa vốn của Công ty B được tính toán gồm 4 bước:

Bước 1: Xác định tỷ trọng của cơ cấu này trong doanh thu tiêu thụ sản phẩm của Công ty B như sau:

- Z1: (900.000 : 2.800.000) x 100% = 32,14%

- Z2: (1.200.000 : 2.800.000) x 100% = 42,86%

- Z3: (700.000 : 2.800.000) x 100% = 25%

Bước 2: Xác định tỷ suất lợi nhuận của Công ty B trên biến phí bình quân của dự án theo công thức sau:

Lb% = (1.700.000 : 2.800.000) x 100% = 60,71%

Bước 3: Xác định thu nhập hòa vốn chung của Công ty B:

Dth = 300.000 : 60,71% = 494.152 đồng.

Bước 4: Lần lượt xác định mức thu nhập hòa vốn và sản lượng hòa vốn của từng sản phẩm của Công ty B qua cách tính doanh thu hòa vốn như sau:

|

Dự án |

Đảm bảo Thu nhập |

Giá bán |

Đảm bảo Sản lượng |

|

Z1 |

494,152 x 32,14% = 158,820 |

300 |

58,820/300 = 529 |

|

Z2 |

494,152 x 42,86% = 211,793 |

400 |

211,793/400 = 529 |

|

Z3 |

494,152 x 25% = 123,538 |

350 |

123,538/350 = 353 |

Do đó, để hòa vốn, công ty B cần đạt được mức doanh thu cho từng sản phẩm như sau:

- Sản phẩm Z1 là 158.820 và có tổng cộng 529 đối tượng sản phẩm.

- Sản phẩm Z2 là 211.793 và có tổng cộng 529 đối tượng sản phẩm.

- Sản phẩm Z31 là 123.538, với tổng số 353 đối tượng sản phẩm.

4. Tiêu chí xác định điểm hòa vốn trong cách tính doanh thu

Điểm hòa vốn được coi là yếu tố quan trọng để các nhà quản lý, các nhà đầu tư đưa ra các quyết định kinh doanh phù hợp và lựa chọn cơ cấu tiêu thụ sản phẩm đúng với hoàn cảnh nhất cho doanh nghiệp.

Điểm hòa vốn trong công thức tính doanh thu thường được xác định theo 3 tiêu chí cơ bản nhất sau:

- Sản lượng sản phẩm hòa vốn.

- Doanh thu bán hàng tại điểm hòa vốn.

- Thời gian cần thiết để một doanh nghiệp hòa vốn.

Ngoài ra, để có thể tính toán điểm hòa vốn chính xác nhất, doanh nghiệp cần tách chi phí thành chi phí biến đổi và chi phí cố định.

5. Tại sao doanh nghiệp bắt buộc tính doanh thu hòa vốn?

Vì nếu doanh nghiệp có một công thức tính doanh thu hòa vốn sẽ mang lại những lợi ích sau:

- Giúp tính toán mức sản lượng và doanh thu cần đạt được để đạt điểm hòa vốn chính xác nhất.

- Cách tính doanh thu hòa vốn đúng đảm bảo doanh thu ở mức doanh thu dự kiến để tạo lại điểm hòa vốn và tìm cách quản lý hiệu quả hơn.

- Giúp chủ doanh nghiệp kiểm soát được tình hình sản xuất, doanh thu, tài chính của công ty.

Khi doanh nghiệp xác định được cách tính doanh thu hòa vốn sẽ mang lại nhiều ưu điểm cho doanh nghiệp như sau:

- Đưa ra chiến lược giá hợp lý.

- Đánh giá và đo lường hiệu quả của các khoản đầu tư để lên kế hoạch phù hợp cho tương lai.

- Cách để kiểm tra biên độ an toàn kinh doanh của bạn.

- Cách tính doanh thu hòa vốn được sử dụng rộng rãi và phổ biến trong nhiều lĩnh vực.

- Xác định thu nhập tối thiểu đủ trang trải chi phí sản xuất

- Lập kế hoạch bán hàng dựa trên số lượng, doanh thu để có lãi

Trên đây là toàn bộ thông tin chi tiết liên quan đến cách tính doanh thu hòa vốn chính xác nhất mà các doanh nghiệp cần tham khảo. Hy vọng những thông tin trên từ CoDX đã giúp các bạn hiểu được lợi ích của điểm hòa vốn và thực hiện các phép tính một cách tối ưu và hiệu quả cho doanh nghiệp.

THÔNG TIN LIÊN HỆ:

Công ty TNHH Hợp Tác Chuyển đổi số CoDX

- Hotline: 1900 25 25 81 – Số điện thoại: 0968 61 23 50

- Email: [email protected] | Website: https://www.codx.vn

- Trang Tin tức – Kiến thức Quản trị: https://businesswiki.codx.vn

- Địa chỉ văn phòng: Toà nhà QTSC R&D Labs 1, Lô 45 đường số 14, Công viên Phần mềm Quang Trung, P. Tân Chánh Hiệp, Q.12, Tp. Hồ Chí Minh